Odsetki ustawowe stanowią „przyjemny” dodatek do naszych zobowiązań, który pojawia się, gdy spóźnimy się z płatnościami. Zgodnie z Kodeksem cywilnym, obowiązują one wszędzie tam, gdzie umowy nie przewidują innych warunków. Z pewnością wiele osób słyszało o odsetkach za opóźnienie, jednak co one tak naprawdę oznaczają? W skrócie, traktować je można jako karę za zwłokę w spłacie, która obowiązuje niezależnie od okoliczności. Nawet jeśli akurat walczysz z potworem w piwnicy, bank i tak naliczy odsetki!

Kiedy korzystasz z pożyczonego kapitału, banki oraz instytucje pożyczkowe mają prawo doliczać do Twojego zobowiązania odsetki ustawowe. Na przykład, jeśli zaciągasz kredyt na 10 000 zł i umowa nie ustala indywidualnych stawek, odsetki kapitałowe naliczą się według stopnia referencyjnego NBP powiększonego o odpowiednią wartość. Co się natomiast dzieje w momencie, gdy spóźnisz się z ratą? Wówczas czeka Cię odsetkowe tsunami; kwota do spłaty wzrasta proporcjonalnie, przypominając bardziej rakotwórcze chemikalia niż wiernego przyjaciela w bankowości!

Odsetki ustawowe czy karne? Co to za różnica?

Z pewnością warto wiedzieć, że odsetki ustawowe dzielą się na różne kategorie. Przede wszystkim wyróżniamy odsetki kapitałowe, które nalicza się na podstawie pożyczonej kwoty, oraz odsetki ustawowe za opóźnienie, które pojawiają się, gdy zaciągnięte zobowiązanie nie jest spłacane na czas. Te odsetki przypominają studnię bez dna – im dłużej zwlekasz z ich uregulowaniem, tym więcej się ich nazbiera. Oczywiście każdy, kto kiedykolwiek zapomniał o terminie spłaty, wie, że nie trzeba mieć złych zamiarów, aby wpaść w długi z marnotrawnym kumplem, zwanym odsetkami!

Obecnie odsetki za opóźnienie w spłacie składają się ze stopy referencyjnej NBP oraz 5,5 punktów procentowych, przy czym maksymalne mogą wynosić dwukrotność tej sumy. Zatem, jeżeli spóźnisz się z zapłatą raty, nawet jeśli myślisz, że mógłbyś wynegocjować lepsze warunki, musisz niestety zmierzyć się z tym, co zapisał Kodeks cywilny. Dlatego warto mieć kalendarz pod ręką i ustawiać powiadomienia – nawet Google nie przywróci Ci spokoju, ale przynajmniej zmniejszy stres związany z opłatami!

Jakie są aktualne stawki odsetek ustawowych w Polsce?

Odsetki ustawowe w Polsce stanowią temat, który dotyczy praktycznie każdego, kto kiedykolwiek zaciągnął kredyt w banku lub skorzystał z pożyczki. Wysokość tych odsetek ściśle regulują przepisy Kodeksu cywilnego, co sprawia, że mamy do czynienia z dość przewidywalnym zagadnieniem, choć niekoniecznie małym wydatkiem. Kiedy bierzesz kredyt, podpisujesz umowę, a w niej znajdują się konkretne kwoty, które określają, ile musisz oddać. W takim wypadku pomocne stają się odsetki ustawowe, które wchodzą w grę, gdy spóźnisz się ze spłatą raty. Jak wiadomo, banki preferują sytuacje, w których wszystko odbywa się zgodnie z ich zamierzeniami.

Przechodząc do konkretów, w Polsce dzielimy odsetki ustawowe na kilka kategorii. Główne rodzaje to „czysta” stawka kapitałowa, która nalicza się za korzystanie z pożyczonego kapitału, oraz odsetki za opóźnienie, które obowiązują, gdy nie dotrzymasz terminu płatności. Sytuacja związana z opóźnieniami traktowana jest przez prawo w sposób szczególny – wierzyciel ma prawo domagać się rekompensaty, nawet jeśli spóźnienie wynika z okoliczności, na które nie miałeś wpływu. Choć może się to wydawać nieco nieuczciwe, to właśnie takie zasady obowiązują w dorosłym świecie finansów.

Jakie są aktualne stawki odsetek ustawowych w Polsce?

Aktualnie w Polsce możemy się cieszyć (lub smucić) z faktu, że odsetki za opóźnienie oblicza się jako sumę stopy referencyjnej NBP oraz dodatkowych punktów procentowych. W roku 2025 stawki te będą zmienne, co z pewnością wpłynie na zasady, według których banki i inne instytucje finansowe naliczają owe odsetki. Warto zatem pamiętać, że każda zmiana stopy referencyjnej NBP przekłada się bezpośrednio na nasze „koszty” związane z ewentualnym opóźnieniem. Stawki mogą zaskakiwać, dlatego najlepiej na bieżąco śledzić wszystkie aktualności!

Na zakończenie warto podkreślić, że nie każdy dług wiąże się z odsetkami. Kodeks cywilny przewiduje różne limity oraz wyjątki, które dotyczą chociażby niewielkich zobowiązań, na przykład zaległości podatkowych czy składek na ZUS. Jeżeli masz niewielką kwotę do spłacenia, to nie oznacza, że możesz ignorować płatności, ponieważ lenistwo nie przynosi nic dobrego! Kluczem do sukcesu pozostaje terminowe regulowanie zobowiązań, co pozwoli ci uniknąć zbędnych kosztów i kłopotów. A kto chciałby mieć zamieszanie z wierzycielami, prawda?

W Polsce wyróżniamy kilka rodzajów odsetek ustawowych:

- Czysta stawka kapitałowa – naliczana za korzystanie z pożyczonego kapitału

- Odsetki za opóźnienie – obowiązujące w przypadku nieterminowej spłaty zobowiązań

- Odsetki ustawowe – regulowane przez przepisy Kodeksu cywilnego

Jakie konsekwencje niesie brak zapłaty odsetek ustawowych?

Brak zapłaty odsetek ustawowych zaprasza kłopoty do Twojego portfela. Kiedy zaciągasz kredyt lub pożyczkę, a po upływie terminu nie wywiązujesz się ze swoich zobowiązań, musisz być gotowy na to, że bank postrzega Twoje opóźnienie jako idealną okazję do nałożenia dodatkowych kosztów. Wyobraź sobie, że Twój bank przyjmuje rolę złośliwego znajomego, który po każdym dniu zwłoki dorzuca do Twojego długu nową „drogą zabawkę” – w postaci odsetek za opóźnienie. Każdego dnia ta zabawka staje się coraz droższa!

Z prawnego punktu widzenia odsetki ustawowe za opóźnienie stanowią formę zabezpieczenia wierzytelności, która obowiązuje niezależnie od okoliczności spóźnienia. Oznacza to, że nawet jeśli Twoje opóźnienie wynika z awarii pralki, bank ani firma pożyczkowa nie wykazują litości. Odsetki zaczynają biec od następnego dnia po terminie płatności, co sprawia, że im dłużej zwlekasz, tym bardziej wzrasta ta „przyjemna” niespodzianka, czekająca na Twój portfel po uregulowaniu długu.

Na czym to polega? Zasady naliczania odsetek ustawowych

Kiedy zasłyszysz powiedzenie „czas to pieniądz”, pamiętaj o nim w kontekście spłaty długów. Przy każdym dniu opóźnienia stawka odsetek rośnie, a Twoje zobowiązania stają się coraz bardziej przytłaczające. Pozwól, że podam przykład: jeśli spóźniłeś się z zapłatą raty kredytu, to teraz nie tylko musisz oddać pożyczoną kwotę, ale także znaczną sumę za długo, w którym bank musiał czekać na Twoje pieniądze. Oczywiście możesz wziąć kredyt na „dni bez odsetek”, jednak wiesz, jak to zazwyczaj się kończy, prawda?

Na szczęście istnieje sposób, aby uniknąć tych problemów – wystarczy, że będziesz sumiennym płatnikiem i nie daj się ponieść lenistwu! Dzięki temu nie tylko unikniesz kar finansowych, ale również zyskasz miano rzetelnego dłużnika, co w przyszłości może pozytywnie wpłynąć na zaufanie ze strony banków. Pamiętaj, że nie tylko banki, ale też dostawcy usług czy lokalne firmy mogą naliczać odsetki, gdy nieuregulujesz swojego długu na czas. Jak widać, lepiej unikać opóźnień, ponieważ życie jest zbyt krótkie, by ciągle przepraszać za to, że nie zapłaciliśmy!

| Kategoria | Konsekwencje |

|---|---|

| Brak zapłaty odsetek ustawowych | Nałożenie dodatkowych kosztów przez bank lub firmę pożyczkową |

| Opóźnienie w spłacie | Wzrost zobowiązań z tytułu odsetek za opóźnienie |

| Odsetki ustawowe | Obowiązują niezależnie od okoliczności spóźnienia |

| Każdy dzień zwłoki | Rośnie stawka odsetek i koszty do spłaty |

| Rola rzetelnego płatnika | Uniknięcie kar finansowych i budowanie zaufania u banków |

| Zakres naliczania odsetek | Dotyczy nie tylko banków, ale także dostawców usług i lokalnych firm |

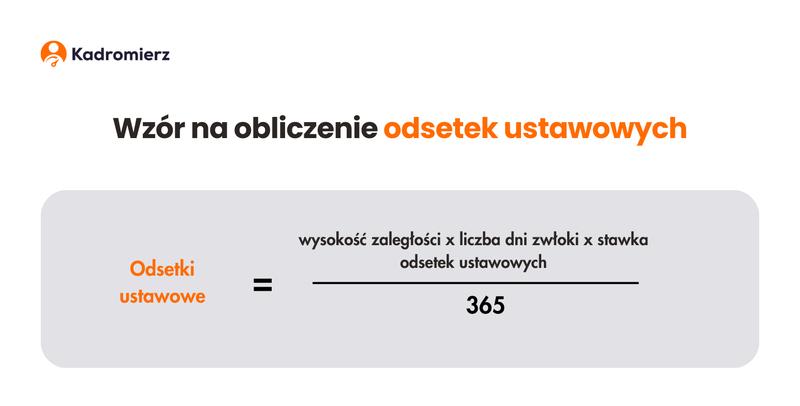

Jak obliczyć odsetki ustawowe w praktyce – krok po kroku?

Obliczanie odsetek ustawowych w praktyce staje się równie łatwe, jak robienie pysznych naleśników – jedynie z mniejszą ilością mąki w kuchni! Rozpocznijmy od ustalenia kilku kluczowych informacji. Na początku warto zauważyć, że odsetki ustawowe oblicza się zgodnie z przepisami Kodeksu cywilnego. Te odsetki przydają się w sytuacjach, kiedy zaciągasz kredyty lub pożyczki, a także gdy opóźniasz się ze spłatą raty. Zasadniczo, musisz znaleźć odpowiednie procenty i kwoty, a następnie przemienić swoje zaległości w konkretne liczby pieniędzy.

W pierwszej kolejności ustal, jaką kwotę masz zaległą. Następnie skorzystaj z informacji o liczbie dni opóźnienia i aktualnej stawce odsetek ustawowych. W praktyce całą procedurę liczenia można zamknąć w kilku prostych krokach. Wzór do obliczeń wygląda następująco: (Kwota zaległości × Liczba dni opóźnienia × Stawka odsetek ustawowych) / 365. I voilà! Po wprowadzeniu odpowiednich wartości już po chwili Twoje odsetki powinny stanąć przed Tobą jak zgrabna niewiasta z karykatury ślubnej.

Wysokość odsetek ustawowych – jak to działa?

Czasy ulegają zmianom, a stawki odsetek ustawowych również podlegają tym zmianom. Dlatego tak istotne jest, aby na bieżąco sprawdzać, jaka stawka obowiązuje w danym roku. Obecnie odsetki ustawowe za opóźnienie składają się z podstawowej, która obejmuje sumę stopy referencyjnej NBP oraz kilku punktów procentowych. W związku z tym warto podkreślić, że każdy dłużnik, który przekroczył termin płatności, naraża się na te przyjemne dodatkowe opłaty.

Oto kilka kluczowych informacji dotyczących wysokości odsetek ustawowych:

- Odsetki ustawowe są obliczane na podstawie stopy referencyjnej NBP.

- Obecnie stawka odsetek ustawowych wynosi podstawowa stopa plus kilka punktów procentowych.

- Co roku stawki mogą się zmieniać, dlatego warto je regularnie monitorować.

Podsumowując, z pewnością warto zwrócić uwagę na to, że obliczanie odsetek ustawowych to proces, któremu warto poświęcić odrobinę czasu. Dzięki temu unikniesz niespodzianek związanych z zbyt krótkimi transakcjami. Już za kilka minut możesz rozwiązać wszelkie finansowe zagadki, które najczęściej wywołują ból głowy. Pamiętaj, że podejmując te działania, stajesz się nie tylko dłużnikiem, ale także prawdziwym mistrzem matematyki, który sprawi, że pieniądze „prędzej czy później” wrócą do Ciebie!

Źródła:

- https://direct.money.pl/artykuly/porady/odsetki-za-opoznienie

- https://www.totalmoney.pl/artykuly/7609589,kredyty-hipoteczne,odsetki-ustawowe-2020—ile-wynosza,1,1

- https://kadromierz.pl/blog/jak-naliczyc-odsetki-ustawowe-2/

- https://behrendtiwspolnicy.pl/jak-obliczyc-odsetki-ustawowe-za-opoznienie/

- https://smeo.pl/blog/rozwoj-biznesu/odsetki-za-niezaplacone-faktury/

Pytania i odpowiedzi

Co to są odsetki ustawowe i kiedy są naliczane?

Odsetki ustawowe to dodatkowe koszty, które są naliczane w przypadku spóźnienia z płatnościami. Zgodnie z Kodeksem cywilnym, mają one zastosowanie wszędzie tam, gdzie umowy nie przewidują innych warunków i traktowane są jako kara za zwłokę w spłacie.

Jakie są główne kategorie odsetek ustawowych?

Odsetki ustawowe dzielą się na kilka kategorii, w tym odsetki kapitałowe naliczane za korzystanie z pożyczonego kapitału oraz odsetki ustawowe za opóźnienie, które obowiązują, gdy nie dotrzymasz terminu płatności. Ta druga kategoria rośnie w zastraszającym tempie, im dłużej zwlekasz z ich uregulowaniem.

Jak oblicza się odsetki ustawowe?

Obliczanie odsetek ustawowych polega na wykorzystaniu wzoru: (Kwota zaległości × Liczba dni opóźnienia × Stawka odsetek ustawowych) / 365. Kluczowe jest ustalenie aktualnej stawki odsetek oraz kwoty zaległości, aby uzyskać konkretne wartości.

Jakie są aktualne stawki odsetek ustawowych w Polsce?

W Polsce odsetki ustawowe za opóźnienie składają się ze stopy referencyjnej NBP oraz dodatkowych punktów procentowych, co skutkuje różnymi stawkami w zależności od roku. Regularne monitorowanie tych stawek jest istotne, ponieważ mogą się one zmieniać, co wpływa na nasze zobowiązania.

Jakie są konsekwencje braku zapłaty odsetek ustawowych?

Brak zapłaty odsetek ustawowych prowadzi do nałożenia dodatkowych kosztów przez bank lub firmę pożyczkową. Każde opóźnienie w spłacie nie tylko zwiększa zadłużenie, ale również może skutkować większymi problemami finansowymi w przyszłości.