Pożyczki od udziałowców przypominają dobry komiks – niemalże każdy powinien mieć przynajmniej jeden w swojej bibliotece! Dochodzimy do sedna sprawy: kiedy spółka z o.o. potrzebuje dodatkowej gotówki, często zwraca się do swoich wspólników. Co istotne, warto wiedzieć, że taka pożyczka podlega regulacjom Kodeksu cywilnego, a zwłaszcza artykułowi 720. Warto zaznaczyć, iż umowa pożyczki powinna być potwierdzona na piśmie, szczególnie w przypadku, gdy jej wartość przekracza 500 zł. Brak tej formy może prowadzić do problemów dowodowych, a przecież nikt nie chce, aby jego pożyczka zakończyła się w absurdalny sposób, prawda?

Interesującym faktem jest to, że pożyczki od udziałowców nie stają się automatycznie przychodem spółki, co byłoby zdecydowanie za proste. Zwróćmy uwagę na sytuację, w której pożyczka zostaje umorzona – wówczas staje się przychodem dla spółki. Dodatkowo, w przypadku oprocentowanej pożyczki, odsetki mogą stanowić koszt uzyskania przychodów, jednak tylko w określonych granicach. To wszystko przypomina skomplikowane przepisy kulinarne – każdy składnik musi być dokładnie dobrany, aby nie zepsuć dania głównego! A jeśli mówimy o odsetkach, dla wspólnika stają się one przychodem, od którego należy uiścić zryczałtowany podatek dochodowy. Lepiej nie próbować tych zagadnień bez odpowiedniej wiedzy.

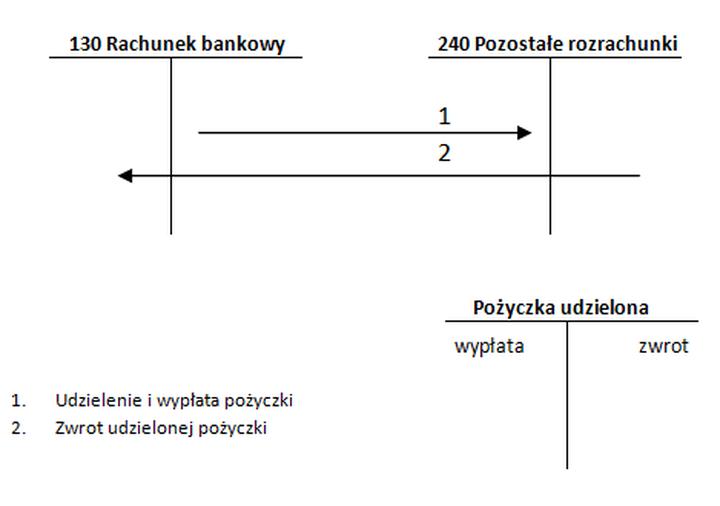

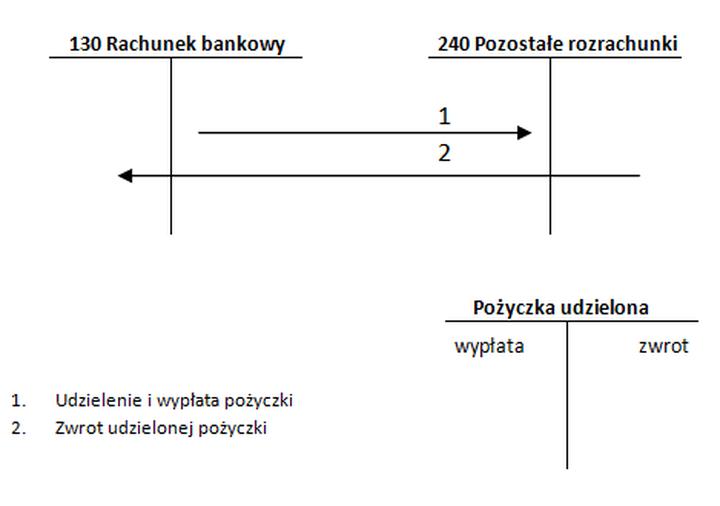

Jak księgować pożyczki od udziałowców?

Przechodząc do sedna zagadnienia, otrzymanie pożyczki od udziałowca zapisujemy w księgach rachunkowych na koncie „Pozostałe rozrachunki”. Natomiast wpływ tej pożyczki na konto bankowe warto ująć odpowiednim zapisem. Istotnym aspektem w tej kwestii jest dokumentowanie wszystkiego – od naliczania odsetek, przez ich spłatę, aż po umorzenie. Zasada memoriału staje się tu naszym sprzymierzeńcem, a zastosowanie jej pozwala na wykazywanie należnych odsetek, niezależnie od terminu ich płatności. Podsumowując, kluczowe jest rozróżnienie na długoterminowe i krótkoterminowe zobowiązania, co w kontekście finansowego sukcesu sprawi, że staniecie się porządnymi narratorami swojej historii.

Ostatni punkt naszego rozważania dotyczy możliwości konwersji pożyczki na udziały spółki, co znajdzie swoje odzwierciedlenie w ewidencji księgowej. W praktyce możemy stwierdzić, że każdy ruch w tej grze finansowej niesie ze sobą swoje konsekwencje. Dlatego warto przeprowadzać kwartalny audyt wewnętrzny! Pamiętajmy, aby zazwyczaj pożyczki przedstawiać w bilansie jako zobowiązania – w przeciwnym razie, podobnie jak w dziurszonym portfelu, z tych zyskownych transakcji niewiele nam pozostanie. Biorąc pod uwagę wszystkie te aspekty, księgowanie pożyczek od udziałowców staje się nie tylko koniecznością, ale także sztuką, która może prowadzić do finansowych arcydzieł!

Najczęstsze pułapki przy ewidencji pożyczek – jak ich unikać?

W ewidencji pożyczek istnieje wiele pułapek, które mogą zaskoczyć nawet najbardziej doświadczonych księgowych. Przede wszystkim, najczęstszym błędem okazuje się niedopatrzenie formy umowy pożyczki, co stanowi klasykę gatunku. Choć nasze przepisy nie narzucają obowiązku sporządzania umowy w wersji pisemnej, warto pamiętać, że „lepiej dmuchać na zimne”. W przypadku, gdy pożyczka przekracza określoną kwotę, brak takiego potwierdzenia może prowadzić do poważnych trudności dowodowych, zwłaszcza w razie zapytań od urzędów skarbowych. Tego nikt nie chciałby doświadczyć, prawda?

Umowa na papierze czy w głowie?

Następnie, warto zauważyć, że brak dokładności przy ustalaniu warunków spłaty również może stać się pułapką. Kluczowe okazuje się określenie terminu zwrotu! Jeżeli go nie ustalimy, pożyczkodawca ma pełne prawo wypowiedzieć umowę i zażądać zwrotu w ciągu sześciu tygodni. Wyobraźcie sobie, jak niewłaściwie może wyglądać sytuacja, w której pożyczka nagle staje się nieprzyjemną niespodzianką, a nasza spółka zostaje obciążona długiem. Dlatego lepiej zawczasu zatroszczyć się o szczegóły, ponieważ te stanowią klucz do opanowania ewentualnego zamieszania!

Nie można również zapominać o tym, w jaki sposób ewidencjonujemy odsetki od pożyczek, ponieważ to kolejna pułapka! Odsetki są traktowane jako koszt uzyskania przychodu, jednak tylko wtedy, gdy spełnimy wymogi ustawy o podatku dochodowym. Co więcej, jeżeli nasze pożyczki pochodzą od udziałowca, możemy napotkać różne ograniczenia, które sprawią, że sytuacja nie potoczy się tak gładko, jak wcześniej zakładaliśmy. Warto zwracać uwagę na detale i regularnie sprawdzać, czy obliczone odsetki nie przekraczają dozwolonych limitów!

Nie dać się zaskoczyć!

Na koniec, pamiętajcie o aspekcie umorzenia pożyczki. Czasami udziałowiec może zdecydować się na darowanie długu, co wydaje się pozytywną informacją. Jednak nie można zapominać o konsekwencjach podatkowych, ponieważ umorzenie pożyczki traktowane jest jako przychód, co wymaga odnotowania w księgach! Szybko rodzące się sytuacje wymagają czujności, dlatego upewnijmy się, że dokładnie rozumiemy, co robimy. Cofnięcie się w głąb księgowych rozliczeń to sytuacja, której zwykle lepiej unikać, aby nie wpaść w niepotrzebne kłopoty!

Oto najważniejsze aspekty związane z ewidencją pożyczek:

- Znaczenie formy umowy pożyczki

- Dokładność przy ustalaniu warunków spłaty

- Ewidencjonowanie odsetek jako koszt uzyskania przychodu

- Konsekwencje podatkowe umorzenia pożyczki

Znaczenie dokumentacji w procesie księgowania pożyczek od udziałowców

Dokumentacja, a zwłaszcza umowa pożyczki, stanowi nieodłączny element procesu księgowania pożyczek od udziałowców. Gdy nasza spółka potrzebuje dodatkowej gotówki i udziałowcy decydują się na udzielenie wsparcia w formie pożyczki, warto mieć na uwadze kilka istotnych aspektów. Przede wszystkim umowa pożyczki powinna być spisana w formie pisemnej. Nawet jeśli wydaje się to niepotrzebne, z punktu widzenia prawnego, posiadanie pisemnego potwierdzenia okazuje się lepsze niż poleganie na ustnych ustaleniach. Tylko odpowiednia dokumentacja uchroni nas w przyszłości przed ewentualnymi nieporozumieniami czy wątpliwościami, które mogą wystąpić w trakcie audytów.

Rola dokumentacji w księgach rachunkowych

Kiedy wspólnicy przelają pieniądze na konto spółki, zaczyna się cała seria wesołych przygód związanych z księgowaniem. Jak więc to ująć? Oczywiście w kontach „Pozostałe rozrachunki”! Jednak zanim przejdziemy do tego etapu, umowa musi znaleźć się w rękach księgowego, ponieważ tylko ona potwierdza zaciągnięcie zobowiązania. Bez tego ważnego dokumentu mógłbyśmy napotkać poważne trudności. W przypadku pojawienia się pytań ze strony urzędów lub audytów, nie będziemy w stanie udowodnić, że pożyczka rzeczywiście miała miejsce. Lepiej więc być dobrze przygotowanym!

Odsetki i ich księgowanie – potencjalny koszmar spółki

Warto zwrócić uwagę na odsetki, które mogą przysporzyć bólu głowy każdemu księgowemu! Niezależnie od tego, czy pożyczka jest oprocentowana, czy nie, musimy naliczać odsetki. Księgowanie ich to jednak zupełnie inna historia, dlatego warto być przygotowanym na dodatkowe zapisy w naszych księgach. Pamiętajmy również, że naliczone odsetki mają istotny wpływ na nasze koszty finansowe, co stanowi kluczowy aspekt każdej decyzji finansowej w firmie. Przecież nikt nie pragnie, aby długi urosły do niebotycznych sum i wymagały spłaty w jednym momencie!

Kolejnym kluczowym elementem, który zasługuje na uwagę, jest możliwość konwersji pożyczki na udziały. To rzeczywiście interesująca opcja! Kiedy sytuacja finansowa spółki na to pozwala, wspólnicy mogą postanowić, że nie chcą już ewidencjonować pożyczki, ale w zamian za to pragną przyjąć nowe udziały. Ta opcja przynosi korzyści dla obu stron – z jednej strony nie generuje długu, a z drugiej strony spółka zyskuje kapitał na rozwój. Należy jednak pamiętać, że każda z tych operacji musi być dokładnie udokumentowana. Jak widać, dobrze przygotowana dokumentacja to nie tylko umiejętność prostej księgowości, ale także klucz do sukcesu finansowego oraz spokojnych snów właścicieli spółek!

| Aspekt | Opis |

|---|---|

| Umowa pożyczki | Powinna być spisana w formie pisemnej, aby uniknąć nieporozumień i mieć potwierdzenie zaciągnięcia zobowiązania. |

| Dokumentacja księgowa | Umowa musi być w rękach księgowego, aby potwierdzić, że pożyczka miała miejsce, co jest ważne na wypadek audytów. |

| Odsetki | Niezależnie od oprocentowania pożyczki, odsetki muszą być naliczane i księgowane, co wpływa na koszty finansowe firmy. |

| Możliwość konwersji pożyczki | Udziałowcy mogą zamienić pożyczkę na udziały, co wymaga dokładnej dokumentacji, ale przynosi korzyści obu stronom. |

Ciekawostka: W Polsce umowa pożyczki od udziałowca musi być sporządzona w formie pisemnej, aby zachować ważność wobec osób trzecich, co oznacza, że brak takiej dokumentacji może skutkować jej uznaniem za nieważną w przypadku ewentualnych sporów prawnych.

Przykłady błędów w księgowaniu pożyczek – lekcje na przyszłość

W księgowości, podobnie jak w innych dziedzinach życia, łatwo wpaść w pułapki, które potrafią zaskoczyć nawet najbardziej doświadczonych profesjonalistów. Wśród częstszych błędów znajdują się niepoprawne zapisy związane z pożyczkami, a te z kolei mogą mieć poważne konsekwencje dla firmy. Przykładowo, spółki z o.o. często księgują pożyczki otrzymane od swoich udziałowców w sposób chaotyczny lub wręcz nieprawidłowy. Aby uniknąć problemów, należy pamiętać, że każda umowa pożyczki wymaga dokładnej dokumentacji oraz ewidencji na odpowiednich kontach. Gdy zapomnimy o dodaniu odsetek, możemy zdziwić się przy rozliczeniach podatkowych, a przecież nikt nie lubi niespodzianek, zwłaszcza finansowych!

Innym powszechnym faux pas jest wybór niewłaściwego momentu na ujęcie pożyczki w księgach. Niektórzy księgowi błędnie zakładają, że samo zapisanie umowy pożyczki wystarczy do jej zaksięgowania. Nic bardziej mylnego! Ujmuje się zobowiązanie z tytułu pożyczki dopiero w chwili przekazania środków. A co się stanie, jeśli nie przestrzegasz zasady memoriału? W takiej sytuacji ryzykujesz zagubienie się w własnych zapisach oraz niezadowolenie ze strony licznych urzędów skarbowych. Dlatego upewnij się, że wszystko jest zgodne z przepisami, ponieważ w księgowości, z serii „Dobre, złe i brzydkie”, mamy do czynienia z tą brzydką stroną!

Jak uniknąć typowych błędów w księgowaniu pożyczek?

Przede wszystkim warto wiedzieć, że dobrym nawykiem staje się dokładne zapoznawanie się z przepisami przed podjęciem jakiejkolwiek decyzji dotyczącej księgowości. Taki krok pozwala nie tylko uniknąć błędów, ale również zbudować pozytywny wizerunek spółki. Często pomija się ewidencjonowanie przychodów z tytułu nieodpłatnych świadczeń, które mogą wynikać z umów pożyczek, zwłaszcza w przypadku pożyczek nieoprocentowanych. Opóźnienia w ujmowaniu takich zobowiązań w bilansie mogą budzić uzasadnione wątpliwości u kontrolerów. Dlatego warto od czasu do czasu przejrzeć przepisy, ponieważ lepiej zapobiegać niż leczyć!

Na zakończenie warto podkreślić, że księgowanie pożyczek to nie tylko kwestia poprawności, ale także wizerunkowa. Zaufanie inwestorów i partnerów biznesowych odegra kluczową rolę, a regularne błędy mogą szybko zaszkodzić dobremu imieniu każdej firmy. Z tego powodu warto organizować szkolenia dla pracowników z zakresu ewidencji pożyczek, aby wszyscy byli na bieżąco. I pamiętaj, odpowiedni zapis na właściwym koncie stanowi klucz do sukcesu, więc niech księgowość staje się przyjemnością, a nie źródłem obaw!

Poniżej przedstawiam kilka kluczowych zasad, które pomogą uniknąć błędów w księgowaniu pożyczek:

- Dokładne zapoznanie się z przepisami dotyczącymi ewidencji pożyczek.

- Ujmowanie pożyczki w księgach dopiero w momencie przekazania środków.

- Dokumentacja i ewidencja każdego przychodu związane z pożyczkami.

- Regularne szkolenia dla pracowników z zakresu księgowości.