Rozpoczynając przygodę z finansami, warto najpierw zajrzeć do swojego raportu BIK. To tak jak wizyta u lekarza, ponieważ zawsze lepiej wiedzieć, jak wygląda Twoja historia zdrowotna. Raport BIK, czyli Biura Informacji Kredytowej, stanowi prawdziwą skarbnicę wiedzy o Twojej historii kredytowej. Znajdziesz w nim nie tylko swoje dane osobowe, ale także informacje na temat spłat kredytów oraz wszelkie zapytania, które złożyły instytucje finansowe. Jeżeli zamierzasz zaciągnąć kredyt hipoteczny, upewnij się, że nie ma tam żadnych nieprzyjemnych niespodzianek, które mogłyby Cię zaskoczyć.

- Raport BIK jest istotnym narzędziem do oceny historii kredytowej.

- Wszystkie sekcje raportu, takie jak dane osobowe, zobowiązania, zapytania kredytowe i scoring, mają kluczowe znaczenie.

- Regularne sprawdzanie raportu pozwala na wykrycie błędów i poprawienie swojej wiarygodności kredytowej.

- Najczęstsze błędy przy ocenie raportu to: nieczytanie pełnej treści, zlekceważenie danych osobowych oraz nadmiar zapytań kredytowych.

- Dokładne sprawdzenie wszystkich elementów raportu jest kluczowe dla uzyskania korzystnych warunków kredytowych.

- Aktualizacja danych w BIK ma ogromne znaczenie dla utrzymania dobrej reputacji kredytowej.

- Każda pomyłka w raporcie może znacząco wpłynąć na ocenę kredytową — warto zgłaszać zauważone błędy.

- Im lepiej zarządzasz swoimi finansami i historią kredytową, tym większe masz szanse na otrzymanie kredytu na korzystnych warunkach.

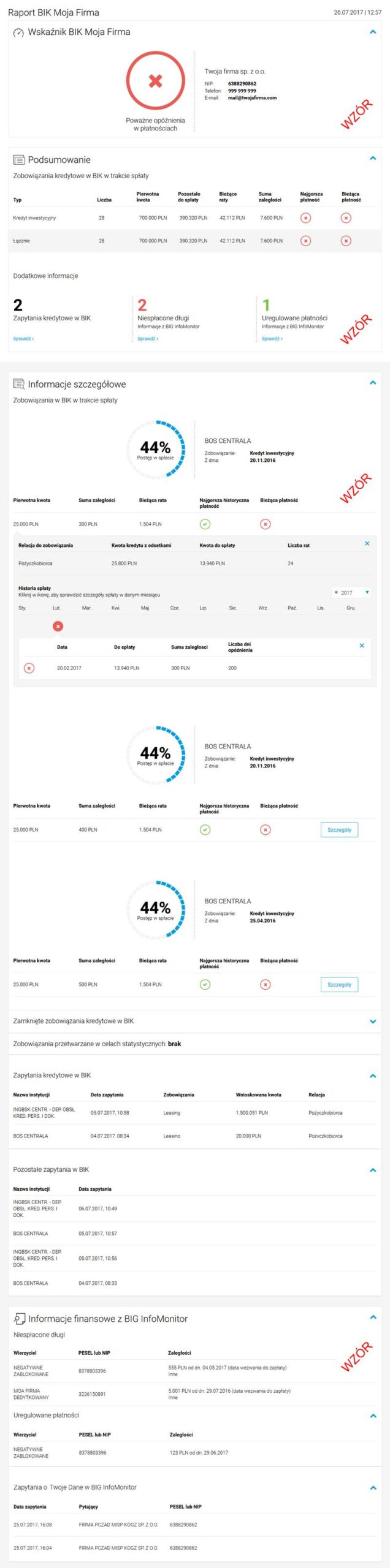

Warto zwrócić uwagę, że raport podzielony jest na kilka sekcji, które dostarczają informacji w sposób uporządkowany, od ogółu do szczegółu. Na początku zobaczysz dane osobowe, które mogą być znane każdemu, ale zawsze warto przyjrzeć im się dokładnie! Czasem zdarzają się literówki, a takie błędy mogą prowadzić do sytuacji, w której bank pomyli Ciebie z kimś innym lub nawet uzna raport za nieważny. Potem raport przedstawia Twoje zobowiązania, zarówno te, które regularnie spłacasz, jak i te, które już zamknąłeś. Choć nie ma co wracać do przeszłości, lepiej wiedzieć, jak z nią się rozstałeś.

Co jest istotne w raporcie BIK?

Następną ważną częścią raportu są zapytania kredytowe, które pokazują, kto i kiedy sprawdzał Twoje informacje. Pamiętaj, że im więcej takich zapytań, tym większe ryzyko, że banki uznają to za sygnał desperackiego poszukiwania środków na kredyt. I to zdecydowanie nie jest dobra wizytówka! Oczywiście, najważniejszym elementem raportu pozostaje scoring, czyli punktacja, która podsumowuje Twoją wiarygodność kredytową. Skala ocen w BIK umożliwia ocenę, czy mieścisz się w strefie „super klienta” (800-1000 punktów) czy raczej w okolicach strefy „już lepiej nie kapuj” (0-199 punktów).

Podsumowując, raport BIK działa jak Twoja osobista karta kredytowa, która pokazuje nie tylko, jak radziłeś sobie ze spłatami, ale również w jaki sposób banki mogą ocenić Twoją wiarygodność jako kredytobiorcy. Regularne sprawdzanie raportów pozwala na szybką reakcję — możesz wykryć błędy lub śledzić własne postępy w budowaniu reputacji kredytowej. Pamiętaj, że masz dostęp do swojego raportu co pół roku za darmo, dlatego nie ma co zwlekać. Sprawdzaj, aby pozytywnie się zaskoczyć, kiedy bank zaproponuje Ci najlepszy kredyt na rynku!

| Element raportu BIK | Opis |

|---|---|

| Dane osobowe | Podstawowe informacje o kredytobiorcy, które mogą zawierać błędy, jak literówki. |

| Zobowiązania | Informacje o aktualnych i przeszłych kredytach oraz ich spłatę. |

| Zapytania kredytowe | Historia zapytań dotyczących kredytu, które mogą wpływać na postrzeganą wiarygodność kredytową. |

| Scoring | System punktacji, który ocenia wiarygodność kredytową. Skala: 800-1000 (super klient) do 0-199 (niskie oceny). |

Ciekawostką jest, że ponad 70% Polaków nie sprawdza regularnie swojego raportu BIK, co może prowadzić do nieprzyjemnych niespodzianek przy staraniach o kredyt. Regularne monitorowanie swojego raportu może pomóc w uniknięciu błędów, które negatywnie wpłyną na scoring kredytowy.

Najczęstsze błędy w ocenie raportu BIK – jak ich unikać

Ocena raportu BIK przypomina dla wielu z nas wyprawę na rollercoaster – z jednej strony ekscytująca, z drugiej strony może zaskoczyć negatywnie. Z tego powodu warto pamiętać, że w trakcie tej podróży łatwo popełnić kilka typowych błędów, które mogą prowadzić do nieprzyjemnych konsekwencji. Przede wszystkim, nieczytanie pełnej treści raportu stanowi jeden z najczęstszych grzechów. To jak skakanie na skakance – nie można przeskakiwać! Trzeba dokładnie przeanalizować zawartość raportu, ponieważ każdy wpis oraz ocena punktowa odgrywają kluczową rolę w procesie uzyskiwania jakiegokolwiek finansowania.

Oprócz tego, kolejnym poważnym faux pas jest zlekceważenie danych osobowych. To nie jest ulubiony rozdział w powieści, który możemy tylko przejrzeć; w tym przypadku koniecznie trzeba skupić uwagę! Błędne dane w tym obszarze mogą przynieść poważne problemy przy staraniu się o kredyt. Banki mogą pomylić nas z kimś innym, co w efekcie spowoduje, że staniemy się jedynie statystyką w ich oczach. Choć nie każdy ma ochotę grzebać w papierach, warto czasem udowodnić, że jesteśmy wyjątkowi.

Jak poprawić swoje szanse na kredyt

Na dodatek, niekorzystnie odbierane są zapytania o kredyt, które składamy niczym zepsuty automatyczny telefon. Im więcej zapytań w krótkim czasie, tym gorsze wrażenie robimy na bankach. Możesz być pewny, że każdy bank odnotuje Twoje próby pozyskania kredytu, a ich ilość może działać na Twoją niekorzyść. Dlatego najlepiej jest robić porządki i podejść strategicznie do walki o swoje finansowe dobro. Planuj działania, a dwóch lub trzech banków wystarczy, aby sprawdzić ich oferty, zamiast bombardować wszystkie instytucje, które mają otwarte drzwi.

Oto najważniejsze elementy, na które warto zwrócić uwagę w swoim raporcie BIK:

- Dokładne sprawdzenie zapisów dotyczących kredytów i pożyczek

- Weryfikacja danych osobowych, aby uniknąć błędów

- Analiza zapytań o kredyt w kontekście czasu i ilości

- Sprawdzenie, czy nie występują błędne przypisania kredytów

Na koniec nie zapominaj o błędach, które mogą pojawić się w raporcie. Czasami BIK też popełnia pomyłki! Zdarzenia takie jak błędne przypisanie kredytów mogą przynieść więcej szkód niż korzyści. Dlatego w przypadku zauważenia krzywdzących błędów, nie czekaj! Szybko zgłaszaj je, zanim banki zdążą błędnie ocenić Twoje możliwości kredytowe. W związku z tym, bądź czujny, trzymaj rękę na pulsie i podchodź do oceny raportu BIK na poważnie – to klucz do Twojej finansowej przyszłości!

Znaczenie aktualizacji danych BIK – dlaczego prawidłowe informacje są kluczowe?

Aktualizacje danych w Biurze Informacji Kredytowej (BIK) odgrywają kluczową rolę w ocenie naszej wiarygodności finansowej. Każdy, kto kiedykolwiek próbował uzyskać kredyt, wie, jak istotne są materiały związane z historią kredytową, które mogą wpływać na decyzje banków. Niezaprzeczalnie kredytobiorcy muszą dbać o dokładność i transparentność w sprawach finansowych. W sytuacji, gdy brakuje prawidłowych informacji lub są one nieaktualne, można porównać to do samochodu z starym paliwem – może ruszyć, ale szybko stanie w miejscu!

Rola BIK w świecie finansów

Można powiedzieć, że BIK pełni rolę detektywa w finansach, zbierając wszystkie informacje dotyczące Twoich zobowiązań. Gdy zabraknie aktualnych danych, banki mogą uznać Cię za kryminalistę kredytowego. Braku aktualnych informacji dotyczących spłat nie można zlekceważyć, ponieważ mogą one sugerować problemy z długami, mimo że w rzeczywistości ich nie masz. To jak nałożenie szarego garnituru, gdy pragniesz wystąpić na czerwonym dywanie. W związku z tym warto regularnie kontrolować i aktualizować swoje informacje w raporcie BIK!

Nie da się ukryć, że dla banków Twoja historia kredytowa wywiera równie istotny wpływ, co bilety na najnowszy blockbuster – kiedy się pojawisz, od razu decydują, czy Cię wpuszczą, czy nie. A co z tego, że zakupiłeś bilety w przedsprzedaży, jeśli zaskoczysz ich nieaktualnym raportem BIK? Lepiej nie ryzykować i zadbać o każdy szczegół, aby rozmawiać z bankowymi „wielorybami” na równi!

Jak poprawić swoją sytuację w BIK?

Jeśli już spłaciłeś swoje zobowiązania, pamiętaj o regularnym aktualizowaniu swojego konta w BIK. Warto zdawać sobie sprawę, że banki czasami opóźniają przesyłanie danych, co skutkuje niesprawiedliwym wyrokiem kredytowym dla Ciebie. W idealnym świecie każdy finansowy błąd powinien być odnotowywany tylko raz, a w Twoim raporcie BIK powinny pojawić się jedynie pozytywne informacje. Jeśli dostrzegasz błędy, zgłoś je jak najszybciej. Lepiej dążyć do spokoju, niż żyć w ciągłym strachu przed kredytową katastrofą!

Działań po analizie BIK – jak interpretować wyniki w kontekście przyszłych kredytów

Jeżeli kiedykolwiek zastanawiałeś się, co dzieje się z Twoimi danymi, gdy składasz wniosek o kredyt, to odpowiedź jest prosta – banki korzystają z danych, które przesyłasz do Biura Informacji Kredytowej (BIK)! Można to porównać do bankowego Facebooka, na którym Twoje finansowe selfie decyduje, czy otrzymasz kredyt, czy nie. Z tego powodu warto czasami zajrzeć do swojego raportu BIK, aby sprawdzić, czy wszystko jest w porządku! Analizując raport, nie tylko zwiększasz swoje szanse na lepszą zdolność kredytową, ale także zyskujesz pewność, że nie masz ukrytych finansowych grzechów z przeszłości.

Na początku swojej przygody z raportem BIK należy zauważyć, że mimo niewielkiej objętości, dokument ten obfituje w cenne informacje, które mogą przysłużyć się przyszłym kredytom. Kluczowym elementem tego raportu jest scoring kredytowy, który działa jak curveball, mogący całkowicie odmienić Twoją sytuację. Wysoki scoring oznacza, że stajesz się superbohaterem kredytowym, natomiast niskie wyniki mogą sprowadzić Cię na ziemię. Dlatego im lepiej zarządzasz swoimi finansami, tym większe masz szanse na spełnienie swoich marzeń kredytowych!

Kluczowe wskaźniki w raporcie BIK

Raport BIK pełni rolę detektywa, zbierając wszystkie istotne informacje o Twoich finansach. Obejmuje dane osobowe, historię kredytową oraz zapytania kredytowe. Gdy dostrzegasz czerwone flagi związane z jakimikolwiek opóźnieniami, to sygnał, aby natychmiast wziąć się do pracy. Każda sekcja raportu przypomina kawałek układanki; jeśli jeden element nie pasuje, pozostałe również mogą nie współgrać. Bez systematycznej spłaty zaległych płatności lub wyjaśnienia ewentualnych pomyłek, przyszłe wnioski o kredyt mogą zostać uznane przez banki za „niezdolne do ślubu”!

Na koniec warto pamiętać, że regularna analiza raportu BIK stanowi klucz do sukcesu. To nie jednorazowa akcja, lecz obowiązkowy element edukacji finansowej. Regularne monitorowanie swojego raportu pozwala na bieżąco odkrywać błędy i unikać niepotrzebnych komplikacji na rynku kredytów. Poniżej znajdują się kluczowe informacje, które powinieneś znaleźć w swoim raporcie BIK:

- Dane osobowe, takie jak imię, nazwisko, adres i PESEL

- Historia kredytowa, w tym spłacone i nie spłacone kredyty

- Zapytania kredytowe, które były składane w ostatnim czasie

- Scoring kredytowy, odzwierciedlający Twoją zdolność kredytową

- Informacje o opóźnieniach w spłacie oraz ich wpływ na scoring

W związku z tym, zamiast narzekać na przyszłe kredyty, lepiej już dziś zadbać o swoją historię kredytową. Pamiętaj: im bardziej dbać będziesz o swoją reputację, tym bardziej banki będą skłonne Ci zaufać. To oznacza lepsze warunki oraz mniej stresu podczas ubiegania się o finansowanie!

Źródła:

- https://www.bankier.pl/wiadomosc/Jak-wyglada-i-jak-czytac-raport-BIK-2424029.html

- https://ckakrybia.pl/jak-czytac-raport-bik-praktyczny-poradnik-krok-po-kroku/

- https://inaczejofinansach.com.pl/jak-sprawdzic-raport-bik-i-dlaczego-warto-to-robic-regularnie/

- https://prawnicyoddlugu.pl/jak-wyglada-i-jak-czytac-raport-bik/

- https://www.santanderconsumer.pl/edukacja-finansowa/podstawy-finansow/jak-czytac-i-rozumiec-swoj-raport-kredytowy

- https://rankomat.pl/finanse/poradniki/jak-czytac-raport-bik/

Pytania i odpowiedzi

Dlaczego warto sprawdzić raport BIK przed zaciągnięciem kredytu hipotecznego?

Przed zaciągnięciem kredytu hipotecznego warto sprawdzić raport BIK, aby upewnić się, że nie ma w nim nieprzyjemnych niespodzianek, które mogłyby wpłynąć na przyznanie kredytu. Raport ten zawiera ważne informacje o historii kredytowej, co pozwala lepiej przygotować się do rozmowy z bankiem.

Jakie sekcje zawiera raport BIK?

Raport BIK dzieli się na kilka sekcji, w tym dane osobowe, zobowiązania, zapytania kredytowe oraz scoring. Każda z tych części dostarcza istotnych informacji, które pomagają ocenić wiarygodność kredytową oraz zrozumieć, jak banki postrzegają Twoją historię finansową.

Jakie błędy najczęściej popełniają ludzie przy ocenie raportu BIK?

Jednym z najczęstszych błędów jest nieczytanie pełnej treści raportu, co prowadzi do przeoczenia ważnych informacji. Ponadto, zlekceważenie błędów w danych osobowych może skutkować pomyłkami banków, co negatywnie wpłynie na zdolność kredytową.

Jakie działania należy podjąć w przypadku błędów w raporcie BIK?

W przypadku zauważenia błędów w raporcie BIK, należy jak najszybciej zgłosić te nieprawidłowości, aby uniknąć negatywnego wpływu na ocenę kredytową. Szybka reakcja pozwoli na prostowanie sytuacji i minimalizowanie negatywnych skutków dla przyszłych wniosków kredytowych.

Jak regularne monitorowanie raportu BIK wpływa na zdolność kredytową?

Regularne monitorowanie raportu BIK pozwala na bieżąco wykrywać błędy oraz śledzić postępy w budowaniu reputacji kredytowej. Dzięki temu można unikać problemów finansowych i zwiększyć swoje szanse na uzyskanie kredytu na korzystnych warunkach.