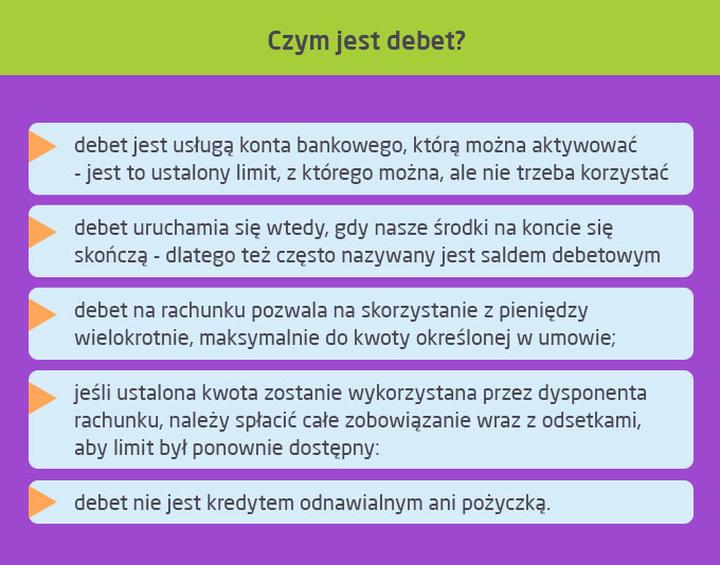

Debet na koncie pełni funkcję superbohatera w świecie finansów – z jednej strony interweniuje w kryzysowych momentach, a z drugiej, podobnie jak w przypadku superbohaterów, może prowadzić do uzależnienia. W praktyce debet to limit kredytowy, który bank przydziela klientowi, umożliwiając mu wydawanie większej kwoty pieniędzy, niż ma na swoim koncie. Jednak nie każdy zyskuje taki limit! Banki stosują swoje zasady i wymogi, a przyznanie debetu uzależnione jest od twojej historii finansowej oraz zdolności kredytowej. Jeśli twoje przychody przypominają bardziej dietę niż obfitość, uzyskanie tego finansowego wsparcia może okazać się problematyczne.

- Debet to limit kredytowy, który umożliwia wydawanie więcej pieniędzy, niż masz na koncie.

- Korzystanie z debetu wiąże się z dodatkowymi kosztami, takimi jak odsetki.

- Nieopłacenie debetu na czas może prowadzić do spirali zadłużenia i negatywnego wpływu na historię kredytową.

- Warto stworzyć budżet i monitorować wydatki, aby unikać debetu.

- Os savings, nawet niewielkie kwoty, są istotne dla budowy funduszu awaryjnego.

- Zainwestuj w edukację finansową, aby lepiej zarządzać swoimi wydatkami.

- Używaj aplikacji do monitorowania wydatków, aby zyskać kontrolę nad swoimi finansami.

Gdy już otrzymasz ten limit, pamiętaj, że korzystanie z debetu wiąże się z dodatkowymi kosztami – prawda, że to niezbyt przyjemne? Najczęściej banki naliczają odsetki na wykorzystaną kwotę, które potrafią szybko wzrosnąć, jeśli nie spłacisz debetu w odpowiednim terminie. Niektóre banki proponują okres bezodsetkowy, lecz pamiętaj, że nadmierne korzystanie z debetu przypomina skakanie na trampolinie bez hamulców: możesz wzbić się wysoko, ale prędzej czy później upadek może być bolesny.

Konsekwencje finansowe debetu na koncie

Korzystanie z debetu przypomina jazdę na rollercoasterze – dostarcza emocji, ale nie zawsze kończy się wesołym akcentem. Jeśli nie spłacisz debetu na czas, możesz wpaść w spiralę zadłużenia, a to już nie jest powód do śmiechu. Nie tylko Twoja historia kredytowa może na tym ucierpieć, ale również stan twojego portfela. Dowiesz się, co oznacza czuć się wciąż zagonionym i zestresowanym, gdy banki będą wysysać twoje środki. Pamiętaj, że opóźnienie w spłacie często kończy się dodatkowymi opłatami oraz wpisaniem cię na „czarną listę” dłużników – a to z pewnością nie jest coś, co chciałbyś przeżywać.

Aby debet pozostał korzystnym narzędziem, warto nauczyć się z nim współżyć w rozsądny sposób. Obserwuj swoje wydatki i utrzymuj rękę na pulsie, ponieważ nic nie jest gorsze od niespodziewanego „zgrzytu” na koncie. Regularne spłacanie debetu to nie tylko dobra praktyka, lecz również klucz do lepszej zdolności kredytowej w przyszłości. Mam nadzieję, że debet stanie się dla Ciebie wyłącznie przydatnym narzędziem, a nie finansowym potworem, który pożera twoje oszczędności!

Praktyczne porady na temat unikania debetu – jak zarządzać swoimi finansami?

Zarządzanie finansami osobistymi często przypomina grę w szachy – każdy ruch wymaga starannego przemyślenia, aby nie wpaść w pułapkę debetu. Na początek kluczowym elementem udanego planu finansowego jest stworzenie budżetu. Nie musisz być matematycznym geniuszem; wystarczy, że zanotujesz swoje wydatki oraz dochody w prostym arkuszu. Niezależnie od tego, czy korzystasz z programu Excel, czy po prostu zapisujesz wszystko na kartce, pamiętaj, aby śledzić, ile pieniędzy wpływa na konto i ile z niego wypływa. W tym momencie z pewnością dostrzegasz, że Twój ulubiony sklep z elektroniką to nie jedyne miejsce, które przyciąga Cię impulsywnymi zakupami!

Nie zapominaj również o świełej sile oszczędzania! Nawet niewielkie kwoty odkładane regularnie potrafią zamienić się w solidny fundusz awaryjny. Kiedy planujesz zakupy, zadaj sobie ważne pytanie: czy to naprawdę jest konieczne? Jeżeli odpowiedź brzmi „tak”, przygotuj się na odkrywanie promocji i wyprzedaży! Może warto odwiedzić sklep internetowy z rabatami? Pamiętaj tylko, aby nie wpaść w wir zakupów i nie przewracać kolegi w dziale z elektroniką! Z łatwością można ulec pokusie wspaniałych okazji, ale nic nie jest gorsze niż zakup nowej konsoli, gdy portfel wyraźnie mówi: „Nie teraz!”

Jak unikać pułapek debetowych

Co się stanie, gdy mimo wszystko pokusa debetu przyjdzie z wizytą? Kluczem do sukcesu staje się unikanie „salda ujemnego”, które grozi katastrofą finansową. Kiedy korzystasz z debetu, niezwykle ważne jest, aby na bieżąco monitorować jego wysokość. Zamiast udawać, że limit nie istnieje, regularnie sprawdzaj swoje wydatki, aby wiedzieć, na co naprawdę możesz sobie pozwolić.

Zdaje się, że w tej sytuacji najważniejsza jest odpowiedzialność – tak, walka z debetem przypomina zmaganie się z własnymi pragnieniami. Niech odpowiedzialne zakupy staną się Twoim nowym hobby!

Na zakończenie, warto zainwestować w edukację finansową. Nie mam na myśli studiowania ekonomii przez wiele lat; zaledwie kilka książek lub interesujących artykułów w sieci potrafi zdziałać cuda. Wiesz, że istnieją aplikacje pomagające śledzić wydatki? Magia technologii działa na Twoją korzyść! Poznaj swoje finanse i unikaj debetów serwowanych przez banki niczym losy w loterii. W tym sposób zyskasz pełną kontrolę nad swoimi finansami i być może nigdy więcej nie spotka Cię nieprzyjemna niespodzianka w postaci debetowego stanu konta! Pamiętaj, że lepiej mieć pieniądze na koncie, niż martwić się o rosnące długi!

Oto kilka sposobów na poprawę edukacji finansowej:

- Przeczytaj książki o finansach osobistych.

- Śledź blogi i podcasty poświęcone finansom.

- Korzystaj z aplikacji do monitorowania wydatków.

- Uczestnicz w kursach lub warsztatach finansowych.

Debet a kredyt – kluczowe różnice i ich wpływ na Twoją sytuację finansową

Debet i kredyt to dwa pojęcia finansowe, które potrafią przyprawić o ból głowy niejednego laika. Wyobraź sobie debet jako swojego przyjaciela, gotowego przybiec z pomocą, kiedy potrzebujesz gotówki. Bank udostępnia ci limit, który pozwala na spokojne realizowanie marzeń, nawet jeśli na koncie świeci pustkami. Natomiast kredyt można porównać do tajemniczego znajomego z długim ramieniem – potrafi wspierać w trudnych chwilach, lecz wymaga pamiętania o spłacie, na którą przypada obowiązek zawarty w umowie. Kluczowa różnica tkwi w tym, że debet oznacza zaufanie ze strony banku, a kredyt stanowi zobowiązanie do zwrotu pieniędzy.

Nie wszyscy mogą korzystać z debetu. Nie każdy klient banku otrzyma złoty debetowy kluczyk, bowiem wszystko zależy od twojej historii finansowej, wysokości dochodów oraz posiadanych zobowiązań. Aby cieszyć się debetem, musisz dorosnąć finansowo. Z drugiej strony kredyt, niczym kochany kuzyn, chętnie otworzy przed tobą swoje podwoje, zazwyczaj nie stawiając tak wygórowanych wymagań. Warto jednak pamiętać, że wiąże się on z odsetkami, które mogą na pewien czas osłabić zapał do spłat. Cóż, życie finansowe nie zawsze przypomina bajkę!

Jakie są skutki wyboru między debetem a kredytem?

Decydując się na debet, otwierasz drzwi do elastyczności finansowej. Możliwość korzystania z dodatkowych środków w kryzysowych chwilach bywa nieoceniona, a niektóre banki oferują bezodsetkowe okresy spłat, co przypomina zaproszenie do tańca – pod warunkiem, że nie spóźnisz się na parkiet. Z kolei kredyt staje się sztuką długoterminowego planowania; otrzymujesz znaczną sumę, ale musisz być gotów na regularne raty. Bez względu na wybór między debetem a kredytem, pamiętaj o unikaniu spiral zadłużenia, bo wtedy ani taniec, ani zabawa nie będą przyjemne.

Na koniec warto zastanowić się nad skutkami korzystania z obu opcji. Debet pozwala lepiej zarządzać finansami i często pozytywnie wpływa na twoją historię kredytową, pod warunkiem, że regularnie spłacasz zobowiązania. Kredyt również, przy odpowiednim zarządzaniu, może przyczynić się do budowy solidnej oceny kredytowej. W obu przypadkach kluczowa staje się rozwaga i systematyczność, ponieważ niewłaściwe zarządzanie może prowadzić do problemów z bankiem, a nikt nie chce, aby „przyjaciel” zamienił się w wroga.

Zarządzanie budżetem domowym – strategia przeciwdziałania debetom oraz narzędzia pomocne w monitorowaniu wydatków

Zarządzanie budżetem domowym przypomina prowadzenie orkiestry, gdzie wszyscy muzycy muszą zagrać perfekcyjnie, aby uniknąć kakofonii. Z tego powodu mówimy o „przeciwdziałaniu debetom”, ponieważ nikt z nas nie chce utknąć w morzu zobowiązań. Warto zwrócić uwagę na kluczowy krok, jakim jest monitorowanie wydatków. To niezłe wyzwanie, prawda? Czasami łatwiej wydajemy ostatnie pieniądze na nowy gadżet niż na rzeczy naprawdę potrzebne, takie jak rachunki za prąd czy znikające zakupy spożywcze. Dlatego czas na mały finansowy workout!

Na początek w walce z debetami musimy sporządzić budżet, który wytrzyma próbę czasu i nie skurczy się po kilku dniach. Najpierw ustalmy, co jest dla nas istotne oraz które wydatki można ograniczyć. Może warto zrezygnować z czekolad na rzecz zdrowych przekąsek? Istotne będzie wprowadzenie limitów. Trzymając się prostych zasad, takich jak „jedno wyjście do miasta w tygodniu” czy „codzienne unikanie kawy na wynos”, skutecznie obniżymy wydatki w dłuższym okresie. Pamiętajmy, że każdy duży krok zaczyna się od małych zmian!

Narzędzia do monitorowania wydatków

A teraz przyszedł czas na zbroję, czyli narzędzia! W erze cyfrowej mamy wiele aplikacji do monitorowania budżetu. Ważne aby nie dać się wciągnąć w wir różnych akcesoriów, ponieważ nie każdy program pomoże w rysowaniu naszych muzycznych krzywych wydatków! „Kto wydaje, ten nie zarabia” – to ważna dewiza. Aplikacje takie jak Mint, PocketGuard czy YNAB pomogą Wam trzymać rękę na pulsie oraz przypomną o konieczności spłaty debetu, jak mama przypominała o zjedzeniu warzyw i owoców. Wykorzystajcie je jako latarki, które oświetlą drogę w ciemności finansowych wydatków!

Oto kilka funkcji, które warto rozważyć przy wyborze aplikacji do monitorowania budżetu:

- Automatyczne śledzenie wydatków

- Tworzenie budżetów i prognozowanie finansów

- Generowanie raportów i analiz wydatków

- Możliwość synchronizacji z kontami bankowymi

- Przypomnienia o płatnościach i ważnych terminach

Zarządzanie budżetem domowym przypomina grę strategiczną – czasem się wygrywa, czasem przegrywa, ale kluczowe jest dążenie do jak najlepszych wyników. Nie bójcie się zmieniać strategii, testować nowe podejścia oraz uczyć się na błędach. Pamiętajcie, że zdrowy budżet przekłada się na zadowolony portfel, a zapas gotówki na czarną godzinę działa jak parasol w deszczowy dzień – nigdy nie żałujecie, że go macie! Zatem do dzieła – niech nasze finanse harmonijnie grają razem, a nie w dysharmonii!

| Kluczowe elementy zarządzania budżetem | Opis |

|---|---|

| Monitorowanie wydatków | Śledzenie wydatków, by unikać debetów i poprawić zarządzanie finansami. |

| Budżet wytrzymujący próbę czasu | Sporządzenie stabilnego budżetu, który nie ulegnie szybkiemu wyczerpaniu. |

| Wprowadzenie limitów | Określenie limitów wydatków, np. jedno wyjście do miasta w tygodniu. |

| Zmniejszenie niepotrzebnych wydatków | Rezygnacja z niezdrowych przyjemności na rzecz zdrowych alternatyw. |

| Narzędzia do monitorowania wydatków | Funkcje |

|---|---|

| Mint | Automatyczne śledzenie wydatków oraz tworzenie budżetów. |

| PocketGuard | Generowanie raportów i analiz wydatków. |

| YNAB | Synchronizacja z kontami bankowymi i przypomnienia o płatnościach. |

Czy wiesz, że przeciętna osoba trwoni około 10% swojego miesięcznego budżetu na nieprzemyślane wydatki? Ustalając limit na codzienne przyjemności, takie jak kawa na wynos czy zakupy impulsowe, możesz zaoszczędzić znaczną sumę pieniędzy rocznie!

Źródła:

- https://www.kasastefczyka.pl/finanse-bez-tajemnic/przewodnik-po-kontach/debet-na-koncie-jak-dziala-i-jak-nim-zarzadzac

- https://niebezpiecznik.pl/post/6-rad-jak-bezpiecznie-wykonywac-przelewy/

- https://bank.pl/phishing-i-ataki-na-urzadzenia-mobilne-5-technik-najczesciej-stosowanych-przez-cyberprzestepcow/