Debet na koncie to jedno z finansowych rozwiązań, które znacząco ułatwia życie. Pozwala mi wydawać więcej, niż aktualnie mam, co szczególnie przydaje się w nagłych sytuacjach, gdy muszę pokryć niespodziewane wydatki. W PKO debet działa niczym krótkoterminowy kredyt odnawialny. Kiedy spłacę wykorzystane środki, mogę znowu korzystać z debetu. To naprawdę wygodne rozwiązanie, które zapewnia pewną elastyczność finansową.

- Debet na koncie umożliwia wydawanie więcej niż posiadane środki, co jest przydatne w nagłych sytuacjach.

- Dostępność i wysokość debetu zależy od typu konta, np. „Konto dla Młodych” – 500 zł, „Konto za Zero” – 1000 zł, „Konto Platinium” – 5000 zł.

- Odsetki są naliczane od faktycznie wykorzystanej kwoty, a automatyczna spłata następuje po wpływie środków na konto.

- Koszty używania debetu mogą obejmować odsetki oraz opłaty administracyjne, a brak spłaty może prowadzić do negatywnych konsekwencji w BIK.

- Przed aktywowaniem debetu warto zapoznać się z regulaminem i tabelą opłat, aby uniknąć dodatkowych kosztów.

- Standardowy okres spłaty debetu wynosi 30 dni, po którym mogą zostać nałożone dodatkowe opłaty.

- Regularne zasilanie konta pozwala uniknąć problemów ze spłatą i utraty dostępu do debetu.

Warto jednak mieć na uwadze, że dostępność debetu oraz jego wysokość zależą od typu konta, które posiadam. Na przykład dla młodszych klientów bank przygotował „PKO Konto dla Młodych”, oferując limit maksymalnie do 500 zł. W przypadku „PKO Konto za Zero”, ten limit wzrasta do 1000 zł. Natomiast dla bardziej wymagających klientów „Konto Platinium” oferuje limit sięgający aż 5000 zł, co może okazać się niezwykle pomocne w trudnych sytuacjach finansowych.

Debet wiąże się z kosztami, które warto znać

Oczywiście korzystanie z debetu wiąże się nie tylko z przywilejami, ale również z pewnymi kosztami. Najważniejszym z nich są odsetki, które bank nalicza jedynie od faktycznie wykorzystanych środków. Dlatego, gdy korzystam z debetu, mam możliwość kontrolowania swoich wydatków. Istotne jest także, aby zachować umiar, ponieważ brak terminowej spłaty może prowadzić do nieprzyjemności, takich jak negatywne wpisy w BIK czy dodatkowe opłaty. Z tego powodu regularnie monitoruję swój budżet, aby uniknąć nieprzyjemnych niespodzianek.

Kiedy korzystam z debetu, łatwiej radzić mi sobie w trudnych chwilach. Automatyczna spłata zadłużenia zawsze przychodzi mi z pomocą – każda wpłata natychmiast redukuje moje zadłużenie. Dzięki temu, po uregulowaniu debetu, mogę ponownie skorzystać z tych dodatkowych środków, co w naprawdę nieprzewidywalnych sytuacjach bywa nieocenione. Oczywiście każdy kij ma dwa końce, więc korzystając z debetu, zawsze staram się zachować rozsądek i dbać o swoją stabilność finansową.

Limity debetu w PKO – co musisz wiedzieć?

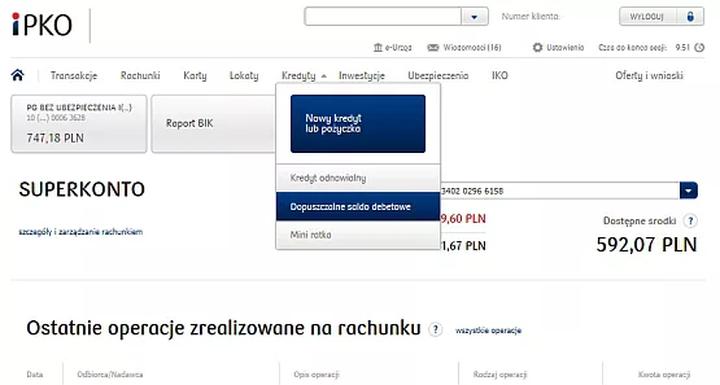

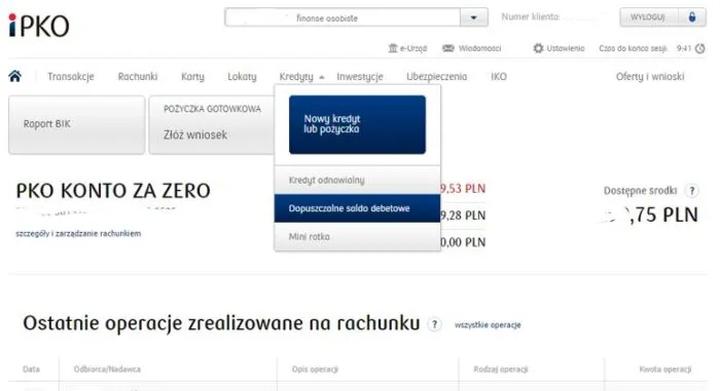

Limity debetu w banku PKO to temat, który z pewnością warto zgłębić, szczególnie jeżeli rozważasz elastyczność finansową. Debet na koncie daje Ci możliwość wydania większej kwoty niż ta, która znajduje się na rachunku, co może okazać się świetnym rozwiązaniem w nagłych sytuacjach. Jak już jesteśmy w temacie to dowiedz się, jak debet na koncie wpływa na twoje prawa w obliczu komornika. Dzięki debetowi możesz na przykład bez problemu pokryć nieprzewidziane wydatki, które czasami pojawiają się znikąd. Bank PKO proponuje różnorodne limity debetowe, które dostosowano do specyfiki konta oraz Twojej indywidualnej sytuacji finansowej.

Kiedy decydujesz się na debet, warto być świadomym, jak właściwie to działa. Po aktywacji limitu, masz możliwość korzystania z dodatkowych środków, a odsetki płacisz tylko od faktycznie wykorzystanej kwoty. Co ważne, każda spłata następuje automatycznie, gdy otrzymasz wpływ na konto, co znacznie ułatwia zarządzanie swoim budżetem. Dlatego nie musisz martwić się o opóźnienia w spłacie, o ile regularnie zasilasz swoje konto.

Debet w PKO jako narzędzie do zarządzania finansami

Wybór odpowiedniego konta w PKO ma ogromne znaczenie dla wysokości limitu debetowego. Na przykład Konto dla Młodych oferuje limit dostosowany do potrzeb osób młodych, które zaczynają swoją przygodę z bankowością. Z kolei na bardziej zaawansowanym koncie, takim jak Konto Platinium, możesz liczyć na znacznie wyższy debet, co czyni to konto atrakcyjnym dla osób o wyższych dochodach. Dzięki takim różnorodnym ofertom, każdy z pewnością znajdzie coś dla siebie, a elastyczność finansowa staje się naprawdę osiągalna.

Oprócz tego korzystanie z debetu wiąże się także z kosztami, które warto wziąć pod uwagę. Zarówno odsetki, jak i ewentualne opłaty administracyjne mogą znacząco wpłynąć na całkowity koszt korzystania z tej formy finansowania. Dlatego warto zapoznać się z regulaminem oraz tabelą opłat przed podjęciem decyzji o aktywacji debetu. Świadomość kosztów i terminów spłat pozwoli Ci uniknąć nieprzyjemnych niespodzianek, a dzięki temu debet stanie się narzędziem, które rzeczywiście ułatwia życie, zamiast być dodatkowym obciążeniem dla Twojego portfela.

Poniżej znajduje się lista ważnych informacji dotyczących kosztów związanych z korzystaniem z debetu:

- Odsetki są naliczane tylko od faktycznie wykorzystanej kwoty.

- Każda spłata z salda debetowego następuje automatycznie po wpływie środków na konto.

- Wysokość limitu debetowego różni się w zależności od typu konta.

- Istnieją opłaty administracyjne, które mogą wpłynąć na całkowity koszt korzystania z debetu.

Koszty i ryzyka związane z korzystaniem z debetu

Decydując się na korzystanie z debetu, zyskujemy elastyczność finansową. Jednocześnie warto być świadomym wszystkich kosztów i ryzyk z tym związanych. Debet na koncie stanowi narzędzie, które umożliwia wydanie większej ilości pieniędzy, niż mamy na rachunku, co okazuje się przydatne w sytuacjach nagłych wydatków. Niemniej jednak, korzystając z debetu, musimy pamiętać o konieczności spłaty oraz o naliczaniu odsetek. Koszty te mogą szybko się kumulować, dlatego ważne jest, aby monitorować swoje zadłużenie.

Za każdym razem, gdy korzystamy z debetu, musimy liczyć się z określonymi opłatami. W dodatku do standardowych odsetek, które naliczają się tylko od wykorzystanej kwoty, banki mogą pobierać także inne opłaty administracyjne. Zanim podejmę decyzję o skorzystaniu z debetu, zawsze szczegółowo analizuję umowę oraz tabelę opłat, aby uniknąć nieprzyjemnych niespodzianek związanych z dodatkowymi kosztami, które mogą pojawić się podczas korzystania z tego rozwiązania.

Brak spłaty debetu niesie poważne konsekwencje

W kontekście debetu nie można pominąć ryzyk, jakie związane są z niewłaściwym zarządzaniem tym narzędziem. Brak terminowej spłaty generuje negatywne wpisy w Biurze Informacji Kredytowej, co znacznie utrudnia przyszłe zaciąganie kredytów czy pożyczek. Dodatkowo bank może zaproponować prolongatę zadłużenia, lecz często wiąże się to z dodatkowymi kosztami. W najgorszym przypadku, brak spłaty może doprowadzić do wypowiedzenia umowy debetowej, co skutkuje całkowitą utratą dostępu do tej formy finansowania.

Podsumowując, debet stanowi bardzo przydatne narzędzie, ale równie łatwo można się w nim zgubić, jeśli nie podejdziemy do sprawy odpowiedzialnie. Dlatego zawsze staram się monitorować wydatki oraz dbać o terminowe spłaty. Taka postawa nie tylko przynosi mi komfort, ale także pozwala uniknąć wielu nieprzyjemnych niespodzianek w przyszłości.

| Aspekt | Opis |

|---|---|

| Elastyczność finansowa | Pozwala na wydanie większej ilości pieniędzy niż na rachunku, przydatne w sytuacjach nagłych wydatków. |

| Koszty | Naliczane odsetki od wykorzystanej kwoty oraz inne opłaty administracyjne. |

| Monitoring zadłużenia | Ważne, aby śledzić swoje zadłużenie, aby uniknąć kumulacji kosztów. |

| Negatywne konsekwencje braku spłaty | Generowanie negatywnych wpisów w Biurze Informacji Kredytowej, utrudnienia w przyszłych kredytach. |

| Prolongata zadłużenia | Może być zaoferowana przez bank, ale zazwyczaj wiąże się z dodatkowymi kosztami. |

| Brak spłaty | Może prowadzić do wypowiedzenia umowy debetowej i utraty dostępu do finansowania. |

| Odpowiedzialne podejście | Monitorowanie wydatków i terminowe spłaty przynoszą komfort i unikanie niespodzianek. |

Kluczowe terminy spłaty debetu w PKO – na co zwrócić uwagę?

Debet w PKO to ciekawa opcja, z której warto skorzystać, ponieważ daje większą elastyczność finansową. Gdy stajemy w obliczu sytuacji, w której brakuje nam gotówki na pokrycie nieoczekiwanych wydatków, dostęp do debetu może uratować nas przed finansowymi kłopotami. Przed podjęciem decyzji o aktywacji tej usługi koniecznie powinniśmy zrozumieć zasady działania debetu oraz związane z nim warunki spłaty. Kluczowe znaczenie ma świadomość terminów, które mogą wpłynąć na nasze finanse.

Zrozumienie zasad działania debetu

Debet na koncie stanowi mechanizm umożliwiający korzystanie z dodatkowych środków, nawet w sytuacji, gdy nasze konto jest „na minusie”. Warto jednak pamiętać, że każdy dzień korzystania z debetu generuje odsetki, dlatego regularna spłata zadłużenia jest niezwykle istotna. Najlepiej podpisać umowę na terminową spłatę, ponieważ unikanie opóźnień pozwala na spokojne korzystanie z tej formy finansowania. Zaleganie ze spłatą może prowadzić do pojawienia się dodatkowych opłat, co warto mieć na uwadze. Rozważając możliwość skorzystania z debetu, warto także zwrócić uwagę na koszty, które mogą się z tym wiązać.

Terminy i koszty spłaty debetu

Gdy korzystasz z debetu, standardowy okres spłaty wynosi 30 dni. Po upływie tego czasu, jeśli nie uregulujesz swojego zadłużenia, bank ma prawo nałożyć dodatkowe opłaty, a także może ograniczyć dostęp do debetu. Z drugiej strony, w przypadku regularnego zasilania swojego konta wpływami, automatyczna spłata umożliwi Ci uniknięcie niepotrzebnych trudności i ułatwi dalsze korzystanie z debetu w przyszłości. Pamiętaj również o kosztach aktywacji debetu oraz ewentualnych opłatach administracyjnych, które mogą wpłynąć na Twoje wydatki. Świadome zarządzanie tymi aspektami stanowi klucz do satysfakcjonującego korzystania z debetu w PKO.

Oto kilka kluczowych punktów dotyczących kosztów i terminów związanych z debetem:

- Okres spłaty wynosi 30 dni.

- Dodatkowe opłaty mogą być nałożone po upływie terminu spłaty.

- Regularne zasilanie konta może pomóc uniknąć problemów ze spłatą.

- Istnieją koszty aktywacji debetu oraz opłaty administracyjne.

Źródła:

- https://brainville.pl/kiedy-odnawia-sie-debet-w-pko-odpowiadamy-na-najwazniejsze-pytania/