Różnice pomiędzy pożyczką hipoteczną a kredytem hipotecznym mogą wydawać się subtelne na pierwszy rzut oka, lecz są kluczowe dla podjęcia dobrej decyzji finansowej. Obie formy finansowania zabezpieczają się na nieruchomości, jednak różnią się pod wieloma istotnymi względami. Pożyczka hipoteczna wyróżnia się znaczną elastycznością – można ją przeznaczyć na różnorodne cele, takie jak zakup samochodu, inwestycje czy sfinansowanie remontu. Skoro już tu wpadłeś to poznaj szczegóły dotyczące pożyczek bez dowodu. Z kolei kredyt hipoteczny ma zgoła inny charakter, bowiem środki te można wyłącznie wykorzystać na zakup lub budowę nieruchomości. Dodatkowo kredyty hipoteczne zazwyczaj stawiają bardziej rygorystyczne wymagania dotyczące zdolności kredytowej klienta.

- Pożyczka hipoteczna oferuje większą elastyczność w wykorzystaniu środków niż kredyt hipoteczny.

- Pożyczka hipoteczna może być przeznaczona na różnorodne cele, podczas gdy kredyt hipoteczny jest ograniczony do zakupu lub budowy nieruchomości.

- Wymagania dotyczące zdolności kredytowej są mniej rygorystyczne w przypadku pożyczki hipotecznej, co może być korzystne dla osób z niestabilnym zatrudnieniem.

- Pożyczki hipoteczne mają zazwyczaj krótszy okres spłaty w porównaniu do dłużych kredytów hipotecznych.

- Decyzje finansowe powinny być dokładnie przemyślane, z uwagi na ukryte koszty, takie jak prowizje, opłaty administracyjne czy koszty ubezpieczenia.

- Ekspert finansowy może pomóc w analizie ofert oraz dopasowaniu odpowiedniego instrumentu do indywidualnych potrzeb.

Elastyczność w wykorzystaniu środków to kluczowa różnica

Gdy zdecydujemy się na pożyczkę hipoteczną, zyskujemy tym samym większą swobodę działania. Banki często w takich przypadkach oferują mniej restrykcyjne warunki, co ułatwia uzyskanie potrzebnych środków na dowolny cel. Warto również zauważyć, że pożyczki hipoteczne zazwyczaj charakteryzują się krótszym okresem spłaty, co może korzystnie wpłynąć na osoby unikające długoterminowych zobowiązań. Natomiast kredyt hipoteczny przyciąga inwestorów oraz osoby kupujące mieszkania niższym oprocentowaniem oraz dłuższym okresem spłaty, który może sięgać nawet 35-40 lat. Taki czas spłaty umożliwia rozłożenie kosztów, co dla wielu osób bywa znacznym ułatwieniem.

Wymagania dotyczące zdolności kredytowej są bardzo różne

Chociaż oba te produkty wymagają oceny zdolności kredytowej, zauważalne są różnice w podejściu banków. W przypadku pożyczki hipotecznej banki często wykazują większą elastyczność w analizie i mogą brać pod uwagę szerszy zakres dochodów, co jest szczególnie korzystne dla osób prowadzących działalność gospodarczą. Z drugiej strony kredyt hipoteczny wymaga dokładniejszej analizy historii kredytowej oraz stabilności finansowej, co stanowi znaczącą przeszkodę dla wielu potencjalnych kredytobiorców. W rezultacie można zauważyć, że zjednoczone ryzyko sprzyja łatwiejszemu uzyskaniu pożyczki hipotecznej, natomiast kredyt hipoteczny skupia się na zabezpieczeniu oraz stabilności zadłużenia.

| Cecha | Pożyczka hipoteczna | Kredyt hipoteczny |

|---|---|---|

| Cel wykorzystania środków | Może być przeznaczona na różnorodne cele (np. zakup samochodu, inwestycje, remont) | Wyłącznie na zakup lub budowę nieruchomości |

| Elastyczność | Większa swoboda działania, mniej restrykcyjne warunki | Mniej elastyczne, bardziej rygorystyczne wymagania |

| Okres spłaty | Zazwyczaj krótszy | Dłuższy (może sięgać 35-40 lat) |

| Wymagania dotyczące zdolności kredytowej | Większa elastyczność, szerszy zakres dochodów | Dokładniejsza analiza historii kredytowej oraz stabilności finansowej |

| Oprocentowanie | Zazwyczaj wyższe niż kredyt hipoteczny | Niższe oprocentowanie |

Jak wykorzystać pożyczkę hipoteczną na różne cele – elastyczność finansowania

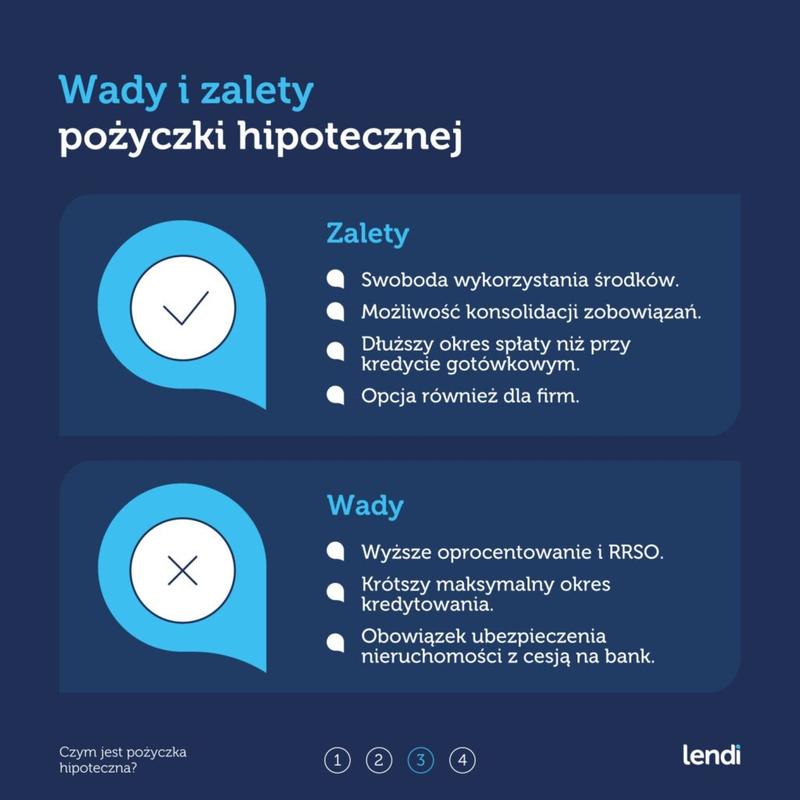

Pożyczka hipoteczna stanowi fenomenalny sposób na uzyskanie środków, które można wykorzystać na różne cele, w tym nie tylko te związane z zakupem nieruchomości. Korzystając z wartości posiadanej nieruchomości jako zabezpieczenia, zyskuję dużą elastyczność. W przeciwieństwie do tradycyjnego kredytu hipotecznego, pożyczka hipoteczna nie narzuca sztywnych zasad przeznaczenia środków. Dzięki temu mogę przeznaczyć ją na remont, zakup nowego samochodu, sfinansowanie wymarzonych wakacji, a nawet rozpoczęcie własnej działalności gospodarczej. Taki elastyczny instrument stanowi świetną alternatywę, zwłaszcza w sytuacjach, gdy szukam większej swobody w dysponowaniu pieniędzmi.

Dodatkowo, pożyczka hipoteczna umożliwia mi konsolidację posiadanych długów, co zwykle znacznie ułatwia zarządzanie finansami. Zamiast spłacać kilka zobowiązań równocześnie, mogę zintegrować je w jedno, co zazwyczaj prowadzi do obniżenia miesięcznej raty. Takie rozwiązanie okazuje się niezwykle pomocne w utrzymaniu płynności finansowej, szczególnie w czasach kryzysowych. Dzięki niższym wydatkom na raty, zyskuję możliwość lepszego planowania innych inwestycji czy codziennych wydatków.

Pożyczka hipoteczna jako wsparcie dla przedsiębiorców i inwestorów

Przedsiębiorcy również mogą skorzystać z pożyczki hipotecznej jako efektywnego narzędzia finansowego. Skoro już tu trafiłeś, poznaj szczegóły dotyczące kosztów kredytu. Oferując elastyczność w wykorzystaniu, mogę przeznaczyć pożyczkę na rozwój firmy, zakup materiałów, a nawet działania marketingowe. Co istotne, banki często stawiają mniej restrykcyjne wymagania przy udzielaniu pożyczek hipotecznych dla przedsiębiorców, w porównaniu do tradycyjnych kredytów. To sprawia, że proces pozyskiwania finansowania staje się prostszy, co pozwala mi skoncentrować się na rozwijaniu działalności.

Oto kilka przykładów zastosowania pożyczki hipotecznej przez przedsiębiorców:

- Rozwój firmy

- Zakup materiałów

- Działania marketingowe

- Inwestycje w nowoczesne technologie

Decydując się na pożyczkę hipoteczną, stawiam jednak na ostrożność oraz szczegółowe przemyślenie swoich potrzeb i możliwości finansowych. To narzędzie może przynieść wiele korzyści, ale tylko wtedy, gdy używa się go mądrze. Warto współpracować z ekspertem finansowym, który pomoże mi dokładnie przeanalizować wszystkie aspekty oraz dopasować ofertę do mojej sytuacji. Takie wsparcie minimalizuje ryzyko podejmowania niekorzystnych decyzji i przyczynia się do efektywnego wykorzystania pożyczki hipotecznej w dążeniu do osiągnięcia zaplanowanych celów.

Zdolność kredytowa a wybór między pożyczką a kredytem hipotecznym – kluczowe czynniki

Przy podejmowaniu decyzji dotyczącej finansowania nieruchomości kluczową rolę odgrywa zdolność kredytowa. Zrozumienie jej znaczenia ma ogromny wpływ na dostępność ofert banków dla nas. Zdolność kredytowa definiuje zdolność do spłaty zobowiązań, a instytucje finansowe dokonują jej oceny na podstawie różnych kryteriów, takich jak wysokość dochodów, stabilność zatrudnienia oraz nasza historia kredytowa. Dlatego, myśląc o wzięciu pożyczki hipotecznej lub kredytu hipotecznego, warto najpierw zbadać, jak banki postrzegają naszą sytuację finansową.

Choć różnice między pożyczką a kredytem hipotecznym mogą wydawać się subtelne, mają one istotne znaczenie. Pożyczka hipoteczna zapewnia większą elastyczność w wykorzystaniu środków, co oznacza, że możemy przeznaczyć je nie tylko na zakup nieruchomości, ale także na inne cele, takie jak remonty, zakup samochodu czy różne inwestycje. Kredyt hipoteczny natomiast ściśle wiąże się z zakupem mieszkania lub domu, a jego wymagania są znacznie bardziej rygorystyczne. Warto zauważyć, że zdolność kredytowa może przybierać różne formy w kontekście obu tych produktów. Skoro o tym mowa, odkryj, jak chwilówki mogą wpłynąć na Twoją zdolność kredytową. Osoby z niższymi dochodami lub niepewnym zatrudnieniem mogą znaleźć w pożyczce hipotecznej korzystniejsze rozwiązanie.

Zdolność kredytowa a formalności związane z pożyczką i kredytem hipotecznym

Warto zwrócić uwagę, że długość procesu weryfikacji oraz formalności przy składaniu wniosku różnią się w przypadku obu instrumentów finansowych. Kiedy staramy się o kredyt hipoteczny, banki często wymagają bardziej szczegółowej dokumentacji oraz przedstawienia wkładu własnego. Jeżeli masz chwilę to sprawdź, jak uniknąć problemów z długami. Wysokość tego wkładu istotnie wpływa na zdolność kredytową, co jest kluczowe dla uzyskania pozytywnej decyzji. Biorąc pod uwagę pożyczkę hipoteczną, często okazuje się, że łatwiej ją uzyskać, co czyni ją atrakcyjną opcją dla osób potrzebujących szybkiego dostępu do gotówki. Dlatego, analizując swoje możliwości, warto przyjrzeć się ofertom obu produktów i zastanowić, które z nich najlepiej odpowiadają naszym potrzebom oraz sytuacji finansowej.

Na koniec pamiętajmy, że wybór pomiędzy pożyczką a kredytem hipotecznym powinien być dokładnie przemyślany. Nasza zdolność kredytowa, sytuacja finansowa oraz długoterminowe cele mają ogromne znaczenie. Warto skonsultować się z ekspertem hipotecznym lub doradcą finansowym, który pomoże nam zrozumieć różnice oraz wybrać najlepszą ofertę na rynku. Ich doświadczenie oraz dostęp do różnych produktów bankowych mogą znacznie ułatwić nam podjęcie odpowiedniej decyzji.

Jakie koszty ukryte mogą towarzyszyć pożyczce hipotecznej i kredytowi hipotecznemu?

Decydując się na pożyczkę hipoteczną lub kredyt hipoteczny, często koncentrujemy się przede wszystkim na głównych kosztach, takich jak oprocentowanie czy wysokość rat. Warto jednak zwrócić uwagę na to, że produkty finansowe w tej kategorii mogą wiązać się z wieloma ukrytymi wydatkami. Zdarza się, że nie dostrzegamy, iż obok standardowych kosztów pojawiają się różnorodne prowizje oraz opłaty, które mogą wcześnie znacząco obciążyć nasz budżet domowy.

Ponadto, jednym z najczęstszych ukrytych kosztów są opłaty związane z przygotowaniem umowy. Wiele banków nalicza prowizje za udzielenie kredytu, co może oznaczać od minimalnego procentu wartości pożyczki do znacznych sum. Dodatkowo, często musimy również opłacić wycenę nieruchomości, co generuje kolejne koszty. Nie możemy także zapominać o konieczności wykupu ubezpieczenia, zarówno dla samej nieruchomości, jak i wewnętrznego ubezpieczenia kredytu, które banki na ogół wymagają jako dodatkowe zabezpieczenie.

Różnorodność ukrytych kosztów w pożyczkach hipotecznych i kredytach hipotecznych

Warto zatem rozważyć także rekordowe opłaty, które mogą pojawić się w przypadku wcześniejszej spłaty zadłużenia. Wiele banków w regulaminach umieszcza klauzule dotyczące prowizji za wcześniejsze zakończenie umowy, co może zmusić nas do uiszczenia dodatkowych sum. Często również zaskakują nas koszty administracyjne, które mogą być naliczane za prowadzenie rachunku bankowego oraz związane z obsługą samego kredytu. Dlatego niezwykle istotne jest, aby przed podjęciem decyzji dokładnie przeanalizować wszystkie aspekty oraz skonsultować się z ekspertem finansowym, który pomoże nam lepiej zrozumieć sytuację.

Należy także wziąć pod uwagę długoterminowe konsekwencje, które mogą wynikać z takich zobowiązań. Brak wcześniejszego zaplanowania kosztów często prowadzi do problemów ze spłatą w dłuższej perspektywie. Dlatego zawsze zalecam, aby dokładnie zapoznawać się z umowami oraz analizować wszystkie potencjalne wydatki, które mogą pojawić się podczas całego okresu spłaty. Dzięki temu w przyszłości będziemy mogli uniknąć nieprzyjemnych niespodzianek, które mogą znacząco wpłynąć na nasz komfort finansowy.

Poniżej przedstawiam kilka przykładów ukrytych kosztów, z którymi możemy się spotkać podczas ubiegania się o kredyt hipoteczny:

- Prowizje za udzielenie kredytu

- Opłaty za wycenę nieruchomości

- Koszty ubezpieczenia nieruchomości

- Koszty administracyjne związane z obsługą kredytu

- Prowizje za wcześniejszą spłatę