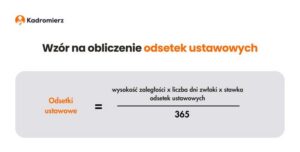

Zadłużenie mieszkania przypomina czarną chmurę wiszącą nad wymarzoną nieruchomością. Choć z pozoru wszystko może wydawać się w porządku, w każdej chwili na ciebie spadnie deszcz niespodzianek, a mówimy tu o niespodziankach w postaci długów. Dlatego przed podjęciem decyzji o zakupie mieszkania, warto zbadać jego stan prawny jak Sherlock Holmes przy swojej lupie. Każdy kupujący powinien wykazać się sprytem i wnikliwością niczym detektyw, aby dowiedzieć się, czy jego wymarzone M nie kryje jakiegoś niekorzystnego bagażu finansowego.

- Zadłużenie mieszkania może ukrywać nieprzyjemne niespodzianki finansowe.

- Weryfikacja stanu prawnego nieruchomości jest kluczowa przed zakupem.

- Księga wieczysta zawiera informacje o hipotekach i obciążeniach.

- Notariusz odpowiada za sprawdzenie stanu prawnego i obciążeń nieruchomości.

- Kupujący powinien zbadać dokumenty potwierdzające brak zaległości przed finalizacją transakcji.

- Warto korzystać z pomocy prawnika, aby uniknąć problemów związanych z długami.

- Zakup zadłużonej nieruchomości wiąże się z ryzykami, ale może też przynieść korzyści finansowe.

- Należy być świadomym różnych rodzajów zadłużeń, które mogą występować w nieruchomości.

Rozpocznij od księgi wieczystej, która jest jak potężna księga tajemnic nieruchomości. Znajdziesz tam wszelkie hipoteki, zaległości oraz inne obciążenia. Jeśli mieszkanie ma kredyt hipoteczny, to wcale nie musi być problem – możliwe, że bank po przekazaniu własności umorzy te długi. Niemniej jednak, nie spoczywaj na laurach! Powinieneś również zapytać sprzedającego o zaświadczenie o braku zaległości w opłatach eksploatacyjnych oraz rachunkach za media. Kto z nas chciałby przejąć długi za prąd, który widział tylko kilka razy?

Jak unikać pułapek związanych z zadłużeniem?

Klucz do informacji tkwi w dobrych pytaniach skierowanych do sprzedającego. Zapytaj, czy na mieszkaniu ciążą jakiekolwiek obciążenia, czy miały miejsce jakiekolwiek licytacje, bądź czy występowały sprawy sądowe. Te wszystkie szczegóły pozwolą ci zrozumieć, co tak naprawdę chcesz nabyć. Pamiętaj, że kupując nieruchomość, przejmujesz również historię, którą właściciel często woli skrywać. Dlatego jeszcze przed podjęciem decyzji o zakupie, warto skonsultować się z prawnikiem lub doradcą, aby uniknąć wpadnięcia w gęsty las długów, który przyniesie jedynie problemy.

Na koniec, śpiewaj, tańcz, lecz najpierw upewnij się, że twoje wymarzone mieszkanie nie znajduje się w finansowych tarapatach. W końcu, znajomość stanu prawnego nieruchomości stanowi klucz do udanego zakupu. Ostatecznie zależy nam, aby nasze „M” było oazą spokoju, a nie miejscem pełnym zadłużonych smutków. Pamiętaj, kupując mieszkanie, zdobądź nie tylko klucz do nowego lokum, ale również gwarancję, że jest ono wolne od niechcianych długów!

Rola notariusza w nabywaniu nieruchomości obciążonej długiem

Notariusz, ubrany w elegancką czerń, odpowiada za załatwienie wszystkich formalności związanych z zakupem nieruchomości. Dzięki jego działaniom Twoje marzenia o królewskim zakątku pozostaną nietknięte przez jakiekolwiek długi. W końcu kto chciałby być właścicielem mieszkania, które zamiast przyjemności związanych z szampanem w piwnicy, kryje w sobie stosy niezapłaconych rachunków? Notariusz nie tylko ma obowiązek zbadać stan prawny nieruchomości, ale także zwrócić uwagę na wszelkie obciążenia, takie jak hipoteki, służebności oraz egzekucje komornicze.

Przed przystąpieniem do podpisania aktu notarialnego, notariusz z zaangażowaniem sprawdza zawartość księgi wieczystej, niczym dziecko sięgające po cukierki w sklepie. Dokładnie bada, co się tam kryje, gdyż nieprzyjemne niespodzianki mogą się pojawić w każdej chwili. Nawet jeśli sprzedający ma nienaganny uśmiech, przypominający Janusza Koczanowskiego na wigilii, dane zawarte w księdze wieczystej mogą mówić zupełnie co innego. Dlatego w przypadku pełnej obłudy sprzedawcy, możesz stracić nie tylko pieniądze, ale także spokój ducha!

Jak notariusz sprawdza, czy nieruchomość nie ukrywa długów?

Notariusz wymaga od sprzedającego dostarczenia serii zaświadczeń dotyczących braku zaległości. Więc musisz być gotowy, aby notariusz dokładnie zbadał sytuację, niczym pies, który nie chce oddać swojego ukochanego kija. Zaświadczenie o braku zaległości w opłatach eksploatacyjnych, a także brak długów względem dostawców mediów — to tylko część dokumentów, które musisz zebrać. Jeśli sprzedający nie dysponuje wszystkimi wymaganymi dokumentami, lepiej szybko się zmywać, ponieważ może się tam czaić coś naprawdę nieprzyjemnego!

Finansowe szczęście nie przychodzi wyłącznie dzięki uśmiechom! Notariusz pełni rolę Twojej tarczy w walce z długami, dlatego warto zadbać o to, aby wszystkie dokumenty były w idealnym stanie przed zostaniem właścicielem nowego gniazdka. Przemierzając tę transakcję, środki ostrożności muszą być większe niż w banku w dniu wypłaty pensji. Nie daj się zaskoczyć, ciesz się inwestowaniem w nieruchomości, unikając przy tym zadłużonych pułapek na każdym kroku!

Poniżej znajduje się lista dokumentów, które notariusz może wymagać od sprzedającego:

- Zaświadczenie o braku zaległości w opłatach eksploatacyjnych.

- Dokument potwierdzający brak długów względem dostawców mediów.

- Wypis z księgi wieczystej.

- Zaświadczenie o stanie prawnym nieruchomości.

- Dokumenty dotyczące ewentualnych obciążeń, takich jak hipoteki.

Jakie dokumenty są niezbędne do weryfikacji stanu zadłużenia mieszkania?

Zakup mieszkania stanowi trudne wyzwanie, szczególnie gdy trzeba przebrnąć przez złożony proces związany z dokumentami i przepisami prawnymi. Wśród najważniejszych kroków w tej skomplikowanej układance znajduje się weryfikacja stanu zadłużenia nieruchomości. Aby uniknąć nieprzyjemnych niespodzianek, warto z góry wiedzieć, jakie dokumenty należy uwzględnić. Na pewno akt notarialny zajmuje pierwsze miejsce na liście – to kluczowy dokument, który potwierdza twoje prawo do nowego gniazdka. Pamiętaj, że znaczenie ma nie tylko podpis, ale także treść dokumentu! Tutaj przydaje się znajomość, co konkretnie zawiera akt oraz jakie wpisy znajdują się w księdze wieczystej.

O co warto pytać sprzedającego?

Gdy tylko skompletujesz podstawowe dokumenty, warto przejść do zadawania pytań sprzedającemu. Choć nikt nie lubi wrażenia przesłuchania, lepiej dopytać się od razu, niż później odkryć, że twoja nowa chałupa miała kiedyś status hity na licytacji komorniczej. Warto zwrócić uwagę na zaświadczenia dotyczące braku zaległości w opłatach za media oraz na potwierdzenie, że nieruchomość nie obciążają hipoteki. Dzięki tym informacjom podejmiesz decyzję o zakupie z większym spokojem i pewnością.

Zanurz się w księgach wieczystych

Księga wieczysta pełni rolę osobistego detektywa w sprawach związanych z zadłużeniem. To źródło wszystkich informacji o obciążeniach oraz ewentualnych roszczeniach. Wystarczy, że poprosisz sprzedającego o numer księgi, a następnie zanurzysz się w morzu cyfr i liter. Szczególną uwagę poświęć działowi IV, w którym znajdują się tajemnice hipotek. Jeśli natrafisz na zadłużenie, nie wpadaj w panikę – zawsze możesz skonsultować się z prawnikiem, który ułatwi ci zrozumienie wszelkich zawirowań prawnych.

Podsumowując, wszystkie te działania przypominają wspinaczkę na Mount Everest – wymagają przygotowania oraz odpowiedniego nastawienia! Kto wie, może uda ci się znaleźć wymarzone mieszkanie bez żadnych obciążeń? Czasami warto również zdobyć dodatkowe dokumenty, bo przecież nie chcesz kupować kota w worku! A kiedy już sfinalizujesz transakcję i w twoje życie wejdzie nowy adres, przygotuj sobie pyszną kawę i ciesz się nowym lokum bez zbędnych zmartwień!

| Dokument | Opis |

|---|---|

| Akt notarialny | Kluczowy dokument potwierdzający prawo do nieruchomości. |

| Zaświadczenie o braku zaległości | Dokument potwierdzający, że nie ma zaległości w opłatach za media. |

| Potwierdzenie braku hipoteki | Dokument informujący, że nieruchomość nie jest obciążona hipoteką. |

| Księga wieczysta | Źródło informacji o obciążeniach i ewentualnych roszczeniach dotyczących nieruchomości. |

Czy wiesz, że nawet jeśli nieruchomość nie jest obciążona hipoteką, może być obciążona innymi prawami, takimi jak służebności czy ograniczenia w użytkowaniu? Dlatego zawsze warto dokładnie przejrzeć dział IV księgi wieczystej oraz zasięgnąć porady prawnika przed finalizacją zakupu.

Zalety i ryzyka związane z zakupem zadłużonej nieruchomości

Zakup nieruchomości, zwłaszcza tej obciążonej zadłużeniem, przypomina jazdę na rollercoasterze — raz czujesz euforię, a zaraz potem możesz znaleźć się w finansowym koszmarze. Z jednej strony, nabywając mieszkanie z długami, masz szansę na prawdziwy skarb w postaci niskiej ceny. Kto nie marzy o dużym M dla rodziny w cenie piwnicy? Niemniej jednak, warto mieć świadomość, że takie okazje często kryją w sobie więcej pułapek niż znalazłbyś w gazecie z horoskopami. Na każdym kroku czai się jakieś zadłużenie — począwszy od kredytów hipotecznych, a kończąc na niezapłaconych rachunkach, które mogą przyprawić nowego właściciela o zawroty głowy.

Co warto wiedzieć przed zakupem?

Aby uniknąć takich nieprzyjemnych niespodzianek, zbieranie informacji staje się kluczowe. Księgi wieczyste, zaświadczenia od spółdzielni oraz dokumenty od dostawców mediów powinny stać się twoimi niezastąpionymi towarzyszami w tej podróży. Dodatkowo, nie wahaj się zlecić prawnikowi sprawdzenia stanu prawnego nieruchomości — może on dokładnie przeanalizować akta i ujawnić, czy na horyzoncie nie czeka niespodzianka w postaci egzekucji komorniczej. Pamiętaj także, że choć rola notariusza jest istotna, nie odkryje on wszystkich kart — jego zadaniem jest jedynie analiza dokumentów.

Natomiast, jako wirtualny detektyw, możesz poczuć się przytłoczony podczas lektury o różnych rodzajach długów, które mogą pojawić się nagle jak ukryte kolce w fotelu mechanicznym. Zadłużenie może wynikać z zaległości w opłatach za media, czynsz czy też — w gorszych przypadkach — z nieuregulowanych zobowiązań wobec wspólnoty mieszkaniowej. Wiedz również, że nawet po zakupie zadłużonej nieruchomości, możesz ponieść odpowiedzialność za długi poprzedniego właściciela. Dlatego zanim podpiszesz umowę, zadaj sprzedającemu pytanie o sytuację finansową lokum — ochrona własnych interesów ma kluczowe znaczenie!

Zalety i pułapki zadłużonej nieruchomości

Nie można negować, że kupowanie zadłużonych mieszkań ma swoje zalety — niskie ceny to raj dla portfela, a perspektywa szybkiego wzrostu wartości w dłuższym okresie także podnosi na duchu. Niemniej jednak, na horyzoncie czai się niepewność — błędne decyzje mogą prowadzić do dużych strat finansowych. Dodatkowo, negocjacje z wierzycielami, których długi mogą cię zaskoczyć, to spore wyzwanie. Właśnie dlatego, przed podjęciem decyzji, warto zasięgnąć porady specjalisty lub prawnika. Ostatecznie, zabezpieczenie przyszłości to kwestia, na której nie warto oszczędzać, a inwestycja w zadłużoną nieruchomość powinna być świadoma i przemyślana. Czy jesteś gotowy na tę emocjonującą przejażdżkę?

Oto kilka kluczowych informacji na temat rodzajów zadłużeń, które mogą występować w przypadku zakupu nieruchomości:

- Zaległości w opłatach za media (woda, prąd, gaz)

- Niezapłacony czynsz lub inne opłaty związane z najmem

- Długi wobec wspólnoty mieszkaniowej

- Kredyty hipoteczne, które mogą być przypisane do nieruchomości