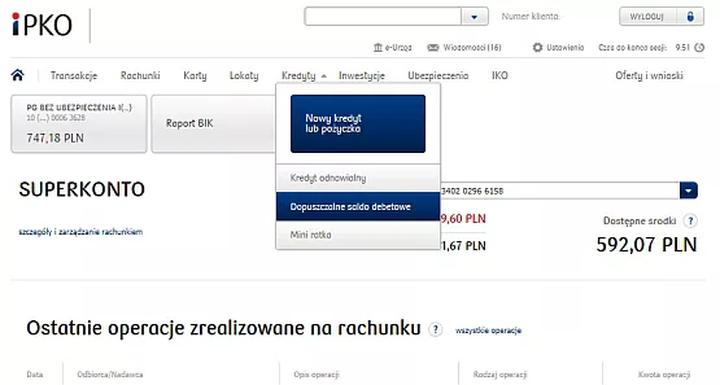

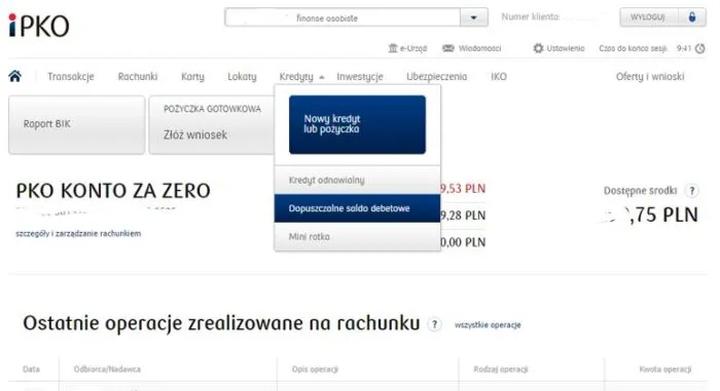

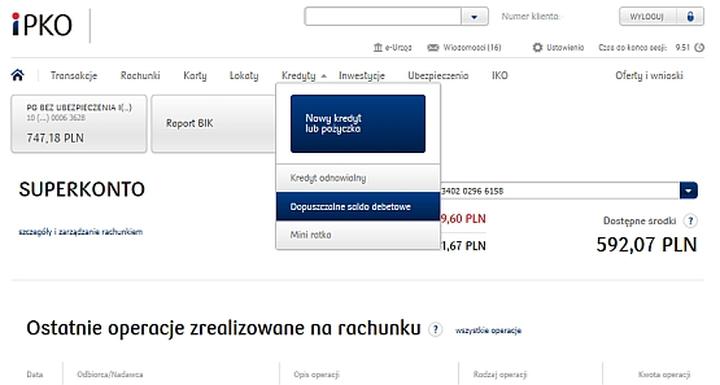

Sprawdzanie dostępnego debetu na koncie PKO to naprawdę prosta sprawa! Wystarczy poświęcić chwilę, aby upewnić się, ile dodatkowych funduszy mamy do dyspozycji. Najłatwiejszym sposobem pozostaje bankowość internetowa lub aplikacja mobilna. Po zalogowaniu się na swoje konto, wszystkie potrzebne informacje będą na wyciągnięcie ręki. W zakładce „saldo” znajdziemy nie tylko aktualny stan konta, ale także limit debetu, który możemy wykorzystać. To jak błyskawiczna akcja w supermarkecie, gdy ścigamy ostatnie opakowanie ulubionych chipsów! Warto dodać, że widoczne w aplikacji dane to pełna informacja o naszym finansowym stanie, dlatego regularne sprawdzanie ich pomoże uniknąć nieprzyjemnych tarapatów.

- Sprawdzanie debetu na koncie PKO jest proste dzięki bankowości internetowej i aplikacji mobilnej.

- Można również skontaktować się z infolinią banku lub odwiedzić oddział, aby uzyskać potrzebne informacje.

- Regularne monitorowanie debetu zapobiega nieprzyjemnym niespodziankom finansowym.

- W przypadku anulowania debetu, warto skontaktować się z bankiem i mieć przy sobie odpowiednie dokumenty.

- Unikanie spirali zadłużenia można osiągnąć przez systematyczne monitorowanie wydatków i komunikację z bankiem.

- Planowanie wydatków oraz ustawianie przypomnień o terminach spłat może znacząco ułatwić zarządzanie debetem.

- Alternatywy dla debetu obejmują lokaty, fundusze inwestycyjne, obligacje oraz kredyty osobiste w razie nagłej potrzeby gotówki.

Jakie dodatkowe kanały sprawdzenia debetu są dostępne?

Jeżeli internet nie jest Twoją mocną stroną, nie musisz się martwić! Możliwość uzyskania informacji o debetach daje także kontakt telefoniczny z infolinią banku. Po skorzystaniu z kilku opcji w automatycznym menu, z łatwością trafisz do konsultanta, który z przyjemnością służy pomocą. A może preferujesz osobiste spotkanie? Oddziały PKO BP są otwarte dla każdego, kto ceni sobie bezpośredni kontakt. Pracownicy banku chętnie odpowiedzą na wszystkie pytania, a przy tym możesz liczyć na miłą rozmowę o kondycji finansowej, przy okazji degustując ulubioną kawę z automatu! Chałwa na kasy, znaczy kawka na kasę!

Niezależnie od metody, regularne monitorowanie swojego debetu ma kluczowe znaczenie. Oczywiście, w idealnym świecie nie byłoby potrzeby korzystania z tego limitu, ale jak wiadomo, życie bywa nieprzewidywalne, a z nim przychodzą nagłe wydatki. Im lepiej orientujesz się w swoim stanie finansowym, tym łatwiej unikniesz nieprzyjemnych niespodzianek, aby bank nie przyłapał cię na nieprzygotowanym!

Co jeśli debet zostanie anulowany?

Jeżeli debet zniknie z naszego życia niczym ulubiony cukierek z dzieciństwa, warto jak najszybciej skontaktować się z bankiem. Nie zapomnij przynieść umowy oraz historii transakcji, ponieważ mogą okazać się równie przydatne jak guma do żucia w szkole! Banki rzadko się mylą, więc solidne argumenty zdecydowanie nie zaszkodzą. Dobrze również dowiedzieć się, co spowodowało te nieprzyjemne wieści i zainwestować w postawienie swojego konta na prostą ścieżkę! Ostatecznie, wszyscy pragniemy mieć dostęp do dodatkowych funduszy, aby móc bez przeszkód planować nowe, ekscytujące wydatki. Bądź w kontakcie, monitoruj swój debet i ciesz się życiem finansowym zamiast szukać po dnie kieszeni podczas zakupów!

| Metoda sprawdzenia debetu | Opis |

|---|---|

| Bankowość internetowa | Zaloguj się na swoje konto, aby zobaczyć aktualny stan konta oraz limit debetu w zakładce „saldo”. |

| Aplikacja mobilna | Po zalogowaniu się, wszystkie potrzebne informacje są dostępne w aplikacji. |

| Kontakt telefoniczny | Skontaktuj się z infolinią banku, aby uzyskać pomoc od konsultanta. |

| Osobiste spotkanie w oddziale | Odwiedź oddział PKO BP, gdzie pracownicy banku odpowiedzą na Twoje pytania. |

Konsekwencje niekontrolowanego debetu – co warto wiedzieć?

Usługi debetowe oferują wyjątkowe możliwości, jednak w miarę ich używania łatwo wpaść w pułapkę. Z jednej strony, debet zachęca zapominalskich do sięgania po dodatkowe fundusze w momentach kryzysowych. Z drugiej jednak, jeśli zapomnimy o terminie spłaty, sytuacja szybko może się skomplikować. Klienci banków często czują się jak dzieci w krainie czarów, a jednak ta kraina nie przypomina magicznych bajek. Zamiast tego, w rzeczywistości czekają nas wizyty windykatorów oraz wysokie kary za opóźnienia w spłacie.

Nie bez powodu warto zwrócić uwagę na zarządzanie debetem, ponieważ jego brak może prowadzić do spirali zadłużenia. Gdy saldo konta wyraźnie się obniża, a banki zaczynają twardo egzekwować spłatę, marzenia o swobodnym korzystaniu z debetu stają się prawdziwym koszmarem. Każda nieprzemyślana transakcja oznacza nie tylko straty finansowe, ale także wpływa na naszą historię kredytową. Zaskakujące, prawda? Dodatkowo, jeśli nie odpowiemy na wezwania banku, możemy się spodziewać listu od kuriera z nakazem zapłaty, co na pewno nie wprawi nikogo w dobry nastrój!

Jak uniknąć nieprzyjemnych niespodzianek?

W celu uniknięcia potencjalnych problemów związanych z debetem, warto wdrożyć kilka prostych zasad. Pierwszą z nich może być systematyczne monitorowanie wydatków. W dzisiejszych czasach aplikacje mobilne ułatwiają nam życie, przypominając o zbliżających się terminach spłat. Drugą ważną zasadą jest otwarta komunikacja z bankiem, która otwiera drzwi do rozwiązania ewentualnych trudności. Jeśli zdamy sobie sprawę, że spłata może być problematyczna, dobrze jest sięgnąć po telefon i skontaktować się z doradcą bankowym. Może w ten sposób uda się wynegocjować dłuższy czas spłaty, co z pewnością zmniejszy poziom stresu.

Poniżej przedstawiam kilka zasad, które warto wprowadzić, aby uniknąć problemów z debetem:

- Monitoruj swoje wydatki regularnie.

- Ustaw przypomnienia o terminach spłat.

- Komunikuj się ze swoim bankiem, jeśli napotkasz trudności.

- Unikaj używania debetu do finansowania codziennych zachcianek.

- Planuj z wyprzedzeniem większe wydatki.

Na koniec warto pamiętać, że debet, używany z rozwagą, może być cennym narzędziem. Przemyślany debet przewyższa wszelkie katastrofy finansowe! Pamiętajmy, aby nie traktować go jako niekończącego się źródła, które finansuje nasze zachcianki. W przeciwnym razie saldo na koncie przypominać będzie górę lodową, gdzie na powierzchni widoczny jest tylko mały czubek, a w głębi kryje się prawdziwy dramat. Dlatego lepiej zapobiegać problemom niż je leczyć, a my z pewnością wolimy widzieć nasz portfel w bankowym skarbcu, a nie w spirali długów!

5 kroków do efektywnego zarządzania debetem na koncie

Nie da się ukryć, że zarządzanie debetem na koncie to sztuka, która wymaga od nas nieco więcej niż tylko przyjęcie optymistycznej postawy bankowca. Aby uniknąć pułapek, które na nas czekają, jak na przykład niezapłacony rachunek za prąd, warto wdrożyć kilka sprawdzonych kroków. Przede wszystkim dobrze jest zrozumieć zasadę działania debetu. W istocie debet stanowi formę krótkoterminowego kredytu. Bank umożliwia nam „pożyczanie” pieniędzy, ale musimy pamiętać o jednej, bardzo ważnej rzeczy – musimy być gotowi je oddać. I to jak najszybciej!

Następny krok w opanowywaniu debetu to regularne monitorowanie wpływów na nasze konto. W końcu, jeśli pieniądze pojawiają się na naszym koncie raz na miesiąc, a przez resztę czasu spędzamy dni na odliczaniu, ile jeszcze dni pozostało do wypłaty, nie ma co się dziwić, że bank może zacząć wątpić w naszą wiarygodność. Sekret tkwi w regularności – podejmijmy decyzję: „Nie pozwolę, aby okres rozliczeniowy stał się telenowelą!” Mądre planowanie wydatków rzeczywiście przynosi pozytywne efekty!

Stwórz plan spłat

Warto również zadbać o odpowiedni plan spłat – tak, nie tylko superbohaterowie mają swoje plany! Obliczmy, w jakim czasie jesteśmy w stanie spłacić zaciągnięty debet bez popadania w spirale zadłużenia. Dobrze jest stworzyć dla siebie chart – coś na wzór grafiku maturalnego, ale dostosowanego do naszego życia finansowego – z wyraźnym zaznaczeniem terminów uregulowania rachunków i spłat. Taki plan stanie się naszą mapą do osiągnięcia finansowego sukcesu!

Na koniec pamiętajmy o znaczeniu komunikacji z bankiem. Związek oparty na szczerości zawsze przynosi korzyści. Jeśli czujemy, że nasze wydatki zaczynają nas przytłaczać, nie wahajmy się działać proaktywnie i zgłosić nasze obawy. Zamiast czekać na wezwania do zapłaty, lepiej wyjść z inicjatywą – może to nas zaskoczyć ulgą lub rekomendacją do bardziej przyjaznych warunków spłaty debetu. Dzięki temu pozbędziemy się jednego dłużnika, co z pewnością przyniesie nam mniej zmartwień!

Alternatywy dla debetu – co wybrać, aby uniknąć problemów?

W dzisiejszych czasach wiele osób opiera swoje finanse na debetach, korzystając z chwilowego „wsparcia”, gdy ich budżet zaczyna się kurczyć. Co jednak zrobić, gdy nagle bank każe nam spakować walizki i odbiera debet? To sytuacja, która zmusza nas do refleksji nad alternatywami, które mogą pomóc w uniknięciu finansowej katastrofy. Zamiast kręcić się jak pies za własnym ogonem, warto rozważyć różne opcje, które efektywnie rozwiążą problem braku gotówki.

Inwestycje w przyszłość – unikaj „mistrzostwa” w debetach!

Inwestując oszczędności w różne produkty finansowe, można znaleźć świetną alternatywę zamiast uciekania się do debetów. Warto zastanowić się nad lokatami, funduszami czy obligacjami. Ostatecznie, nie chodzi o to, żeby bezczynnie czekać na kolejną „wielką klapę” na koncie. Systematyczne odkładanie nawet niewielkich sum z czasem pomoże zbudować cenny finansowy zasób, który przyda się na przykład podczas wyjazdu do ciepłych krajów lub zakupu nowej pralki. Pamiętaj jednak, że ta strategia wymaga samodyscypliny, która czasami bywa bardziej elastyczna niż nasze świąteczne postanowienia!

- Lokaty bankowe – niskie ryzyko i stabilny zysk.

- Fundusze inwestycyjne – możliwość zainwestowania w różnorodne aktywa.

- Obligacje – długoterminowe inwestycje z regularnym dochodem.

- Akcje – bardziej ryzykowna opcja, ale z możliwością wysokich zysków.

Kredyty – odważnym łatwiej!

Jeśli z kolei debet przestał być aktualny, a pilnie potrzebujemy gotówki, warto rozważyć kredyty osobiste. To świetna opcja, ale pamiętaj! Zawsze czytaj umowy i sprawdzaj warunki! Kredyty mogą przypominać wilka w owczej skórze – z pozoru niewinne, lecz mogą wciągnąć nas w spiralę długów, jeśli podejdziemy do nich nieodpowiedzialnie. Zamiast bez przemyślenia zaciągać kredyt na wszystko, lepiej pomyśleć o tworzeniu „budżetu na wesoło”, co pozwoli zaplanować wydatki i uniknąć rutyny. Taki plan stanie się naszym najlepszym przyjacielem w dążeniu do poprawy finansowego balansu.

Na koniec pamiętajmy, że każda zmiana wymaga wysiłku, a efekty mogą być naprawdę zdumiewające! Unikając debetów i wprowadzając mądre nawyki oszczędnościowe, zyskamy zarówno spokój ducha, jak i więcej pieniędzy na harmonijne życie. Pamiętaj, że żadna bankowa „złota rybka” nie spełni naszych życzeń, jeśli nie nauczymy się mądrze zarządzać swoimi finansami!