W świecie pożyczek łatwo można się pogubić, zwłaszcza gdy napotykasz różne oferty, które przyciągają naszą uwagę z reklam i banerów. Czy wybierzesz pożyczkę gotówkową, a może hipoteczną? To naprawdę duże wyzwanie! Kluczem do osiągnięcia sukcesu finansowego staje się zrozumienie, co dokładnie wybieramy, aby uniknąć pułapki spirali długów. Zwykłe pożyczki bankowe, które zazwyczaj mają dłuższy okres spłaty oraz niższe oprocentowanie, mogą wiązać się z większą biurokracją niż rozwiązanie krzyżówki w gazecie. Natomiast pożyczki pozabankowe zdobywają punkty za szybkość i dostępność, ale niestety są zazwyczaj znacznie droższe. Właśnie w tym momencie rozpoczyna się gra! Jeśli nie chcesz, aby Twój portfel ucierpiał, dokładnie przemyśl, którą opcję wybierasz.

- Istnieje wiele rodzajów pożyczek, w tym pożyczki ratalne i chwilówki, które różnią się warunkami i kosztami.

- Wybór pożyczki powinien być przemyślany; ważne jest zrozumienie ukrytych kosztów oraz warunków umowy.

- Ocena zdolności kredytowej jest kluczowa przed zaciągnięciem pożyczki, obejmuje ona analizę dochodów, wydatków i historii spłat.

- Należy zawsze czytać umowy pożyczkowe dokładnie, aby uniknąć ukrytych pułapek.

- Nieterminowa spłata pożyczek prowadzi do wysokich odsetek, dodatkowych kosztów windykacji i obniżenia reputacji kredytowej.

- Poprawna terminowość spłat jest kluczowa dla utrzymania dobrej zdolności kredytowej i uniknięcia kłopotów finansowych.

Wybór odpowiedniego rodzaju pożyczki przypomina dobieranie garnituru na wesele – musi dobrze pasować i być komfortowo! Po wytypowaniu interesującej oferty szczegółowo sprawdź, jakie ukryte pułapki mogą czyhać na Ciebie. Na przykład, niektóre umowy mogą kryć w sobie zapisy o ukrytych kosztach lub morze formalności, które ciągną się przez wiele stron. Dlatego warto uzbroić się w cierpliwość i uważnie przeczytać całość, ponieważ mogą tam być zapisy o karnych odsetkach za spóźnione płatności, które chętnie aktywują się, kiedy gospodarze nie pilnują terminów. Pamiętaj, że zawsze możesz odstąpić od umowy w ciągu 14 dni bez podawania przyczyny, co czasami może okazać się bardzo pomocne!

Rodzaje pożyczek i ich specyfika

Nie zapominajmy o różnych rodzajach pożyczek, które mamy do wyboru. Możemy zdecydować się na pożyczki ratalne, które idealnie sprawdzają się przy większych wydatkach, takich jak zakup lodówki, która odmieni kuchnię singli. Choć pożyczki te pozostawiają ślad kapitałowy, pozwalają na spłatę w ratach, dzięki czemu nie czujesz, że musisz sprzedać nerkę. Drugą popularną opcją są pożyczki chwilówki – kuszące jak świeżo upieczone ciasto, ale szybko okazuje się, że każdy kęs boli bardziej, niż byś przypuszczał, kiedy nadejdzie czas na spłatę. Choć wymagania są niskie, ich oprocentowanie potrafi zawstydzić niejednego smoka z bajek, dlatego korzystaj z tych rozwiązań z rozwagą!

Zatem decyzja o wyborze pożyczki musi być starannie przemyślana. Przypomina to dobieranie butów na niepewną pogodę – musisz być gotowy na różne scenariusze. Zawsze porównuj oferty, analizuj oprocentowanie i warunki spłaty. Pamiętaj, że wiedza stanowi Twoją największą tarczę w zmaganiach z potencjalnymi problemami finansowymi. Nie zapominaj również o zostawieniu sobie odrobiny luzu na nieprzewidziane wydatki, ponieważ nigdy nie wiesz, kiedy musisz wydać na coś, co nie było w planach, jak remont kuchni czy nagła wizyta u weterynarza.

| Rodzaj pożyczki | Specyfika | Zalety | Wady |

|---|---|---|---|

| Pożyczki ratalne | Sprawdzają się przy większych wydatkach, spłata w ratach | Możliwość rozłożenia spłaty na raty, mniejsze obciążenie finansowe | Ślad kapitałowy, może być czasochłonne |

| Pożyczki chwilówki | Krótki okres spłaty, niskie wymagania | Łatwy dostęp, szybka decyzja | Wysokie oprocentowanie, ryzyko spirali długów |

Jak ocenić zdolność kredytową przed zaciągnięciem pożyczki?

Jeżeli planujesz zaciągnąć pożyczkę i myślisz, że ocena zdolności kredytowej to tylko nieprzyjemny element biurokracji, to pozwól, że szybko wyprowadzę cię z błędu! Właśnie to przypomina przygotowanie się do egzaminu – wymaga odrobiny pracy, ale później zyskujesz satysfakcję z osiągniętego sukcesu. Własną pożyczką możesz sfinansować wymarzone wakacje lub kupić nowy telefon! Z tego powodu, zacznijmy od analizy podstaw, czyli sprawdź dokładnie swoją sytuację finansową. Zastanów się, jakie teraz masz przychody oraz na co wydajesz swoje pieniądze. Zerknij do portfela z nową kartką i oblicz, na co codziennie wydajesz. Jeżeli twoje wydatki przewyższają przychody, nadszedł czas na małą reorganizację, ponieważ bank może postawić wątpliwości co do twojej zdolności do spłacania nowych zobowiązań.

Co składa się na zdolność kredytową?

Zdrowa kieszeń to jednak za mało, aby myśleć o kredycie. Banki, niczym bumerang, będą wracały do twojego portfela, sprawdzając różne aspekty finansowe. Twój scoring kredytowy zyska milion punktów na podstawie różnych wskaźników. Prawda, że tego jest sporo? Na początku eksperci spojrzą na twoje dochody, ale to tylko wierzchołek góry lodowej! Zbadanie innych zobowiązań także weźmie pod uwagę. Im więcej masz do spłacenia, tym mniej pewności bank może mieć, że w razie problemów z obsługą nowych zadłużeń, nie utoniesz finansowo. Jeśli dbasz o swoje finanse i zbierzesz wszystkie dokumenty dotyczące oszczędności, to stworzysz solidne fundamenty pod twój wniosek.

Historia kredytowa – nie myl z filmem grozy!

Kolejny krok? Czas na analizę twojej historii kredytowej. Tak, to jak przeglądanie historii twojego życia, ale z perspektywy finansowej. Bank chce zobaczyć, jak radziłeś sobie z pieniędzmi w przeszłości – czy spłacałeś zadłużenia terminowo, czy może gubiłeś się w morzu faktur? Dlatego lepiej być przejrzystym jak łza na papierze toaletowym, ponieważ negatywne wpisy w BIK mogą skutecznie zniechęcić banki do współpracy. Warto od czasu do czasu wyciągnąć kartę kibica w postaci wyciągu z BIK i sprawdzić, co inne instytucje mówią o twojej wiarygodności kredytowej. Przecież każdy superbohater musi wybrać odpowiednią historię!

Miej jednak na uwadze, że ocena zdolności kredytowej to nie tylko układ prostych liczb. To także sztuka przekonywania oraz samodyscypliny. Ostatecznie to twoje finanse, dlatego masz prawo wybrać, który bank stanie się nie tylko najlepszym doradcą, ale również miejscem spełniania twoich finansowych marzeń. Z tego powodu, działaj śmiało, przygotuj się do oceny, a miej nadzieję, że banki będą biły się o możliwość przekazania ci gotówki!

A oto kluczowe elementy, które wpływają na Twoją zdolność kredytową:

- Wysokość dochodów

- Obecne zobowiązania kredytowe

- Historia spłat

- Wydatki miesięczne

- Długość zatrudnienia

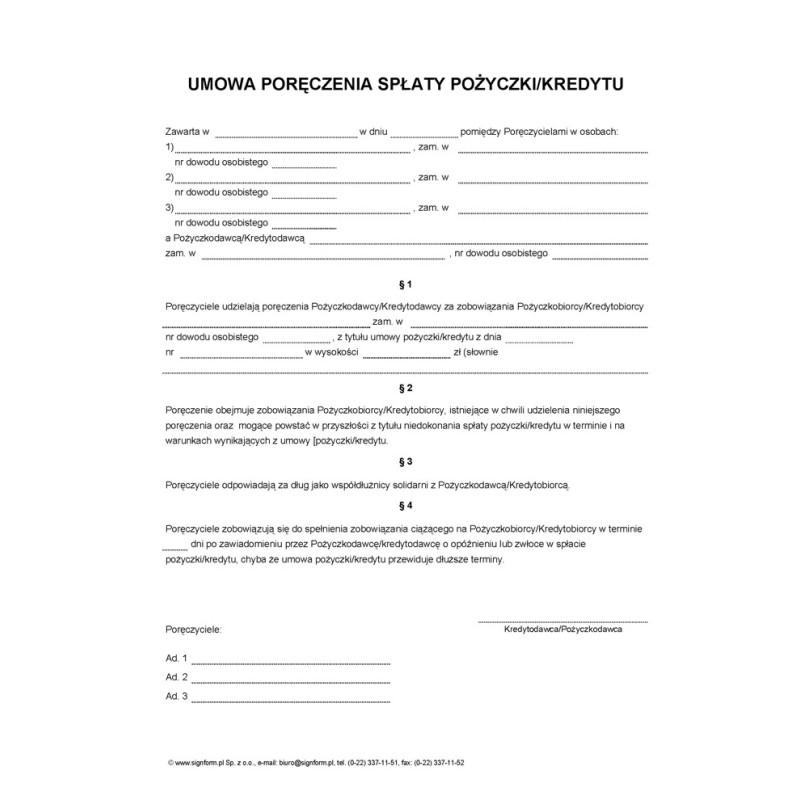

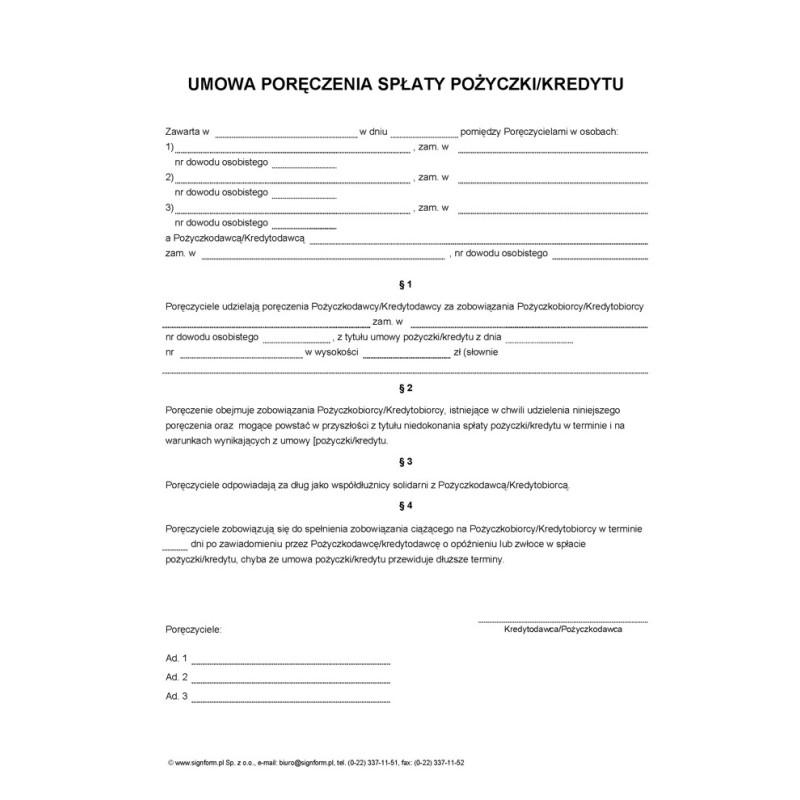

Sekrety umów pożyczkowych: Na co zwrócić uwagę, by nie dać się oszukać?

Umowy pożyczkowe przypominają teściową – chociaż spotykasz je wszędzie, rzadko przynoszą szczęście. Zanim zdecydujesz się na zaangażowanie w tę finansową relację, dobrze będzie poznać kilka istotnych sekretów, które pomogą ci przejść przez ten proces z gracją i bez zbędnego stresu. Po pierwsze, pamiętaj, aby zawsze, ale to ZAWSZE, czytać umowę do końca! Choć lektura drobnego druku przypomina przetrwanie maratonu – męczy i nudzi – to właśnie w tym miejscu kryją się prawdziwe „smaczki”, które mogą kosztować cię fortunę. Oprocentowanie, terminy spłaty oraz dodatkowe opłaty stanowią punkty do negocjacji, więc nie rób sobie z niczego żartów.

Następną kwestią, którą warto rozważyć, jest dokładne sprawdzenie wiarygodności pożyczkodawcy. Wyobraź sobie, że poszukujesz miłości swojego życia – w takim przypadku chcesz poznać kogoś z dobrymi referencjami, a nie tajemniczego kolesia z ciemną przeszłością. W obliczu umów pożyczkowych warto zasięgnąć opinii innych ludzi lub skorzystać z recenzji dostępnych w Internecie. Kiedy coś wygląda zbyt pięknie, aby mogło być prawdziwe, to najprawdopodobniej tak jest. Dlatego zanim podpiszesz umowę, upewnij się, że unikasz pułapek związanych z opóźnieniami, ukrytymi opłatami oraz karami, które będą czekały na ciebie jak niegrzeczne dzieci, gdy tylko spóźnisz się ze spłatą.

Jak uniknąć pułapek pożyczkowych

Jeżeli natrafisz na pożyczkę, która na pierwszy rzut oka wydaje się spełnieniem marzeń, czas przełączyć się w tryb detektywa. Zbadaj, co właściwie skrywa oferta – czy umowa rzeczywiście zawiera wszystkie kluczowe informacje? Często różne opłaty, takie jak manipulacyjne, mogą pojawić się znienacka, niczym kot na zlecenie Chińczyka. Dowiedz się, co się wydarzy, jeśli spóźnisz się z płatnością – w świecie pożyczek nie ma miejsca na litość dla spóźnialskich!

Pamiętaj, że umowa pożyczkowa to nie tylko transakcja, ale (mam nadzieję) także układ dwojga partnerów, którzy muszą być usatysfakcjonowani. Oznacza to, że zarówno pożyczkodawca, jak i pożyczkobiorca powinni dobrze rozumieć swoje prawa oraz obowiązki. Dlatego nie wahaj się być upartym i wyjaśniać wszelkie niejasności. Jeżeli czujesz, że coś nie gra, jak najszybciej wycofaj się z umowy! Najlepiej być ostrożnym – lepiej unikać pożyczek, niż wejść w kłopoty.

Skutki nieterminowej spłaty pożyczek: Jakie ryzyka możesz ponieść?

Wiesz, jak to bywa – zaciągnięcie pożyczki przypomina zawarcie umowy z samym diabłem. Diabeł pojawia się pełen zapału, obiecując spełnienie Twoich marzeń, jednak potem nieterminowa spłata przynosi Ci ból głowy. Na każdym kroku czekają na Ciebie kary, dodatkowe koszty, a nawet ryzyko usunięcia Twojego nazwiska z pozytywnej listy kredytowej. Wyobraź sobie, że otrzymujesz smsa informującego, że zbliżające się urodziny Twojej firmy nie będą już huczne, ponieważ pożyczki zaczynają Cię przytłaczać.

Konsekwencje finansowe – co się wydarzyło?

Jeśli Twoja pożyczka nie zostanie spłacona w umówionym terminie, bank z pewnością nie zajmie się lamentowaniem. Wręcz przeciwnie, zacznie skrupulatnie obliczać horrendalne odsetki za każdy dzień opóźnienia. Po pewnym czasie niezapłacone raty mogą przerodzić się w finansowe piekło, gdzie każdy dzień opóźnienia to jakbyś dostawał nową porcję slajdów z wyjazdu do miejsc, gdzie słońce nie świeci. Oczywiście, nie możemy zapomnieć o dodatkowych kosztach windykacji. Nagle świeże powietrze oraz wolność odchodzą w zapomnienie, a Ty stajesz się dłużnikiem znanym wszystkim na imię.

Reputacja na czołowej pozycji

Niestety, dla wielu osób oddłużenie staje się prawdziwym wyzwaniem, a powiadomienie BIK przypomina wyrok – gratis! Twoja reputacja kredytowa może wyglądać jak rozbity talerz – a nawet jak wszystkie naczynia w kuchni w jednym momencie. W przyszłości możliwością zaciągnięcia kolejnego kredytu może obniżyć się znacząco. W końcu, jeśli porównują Cię do czarnej owcy w rodzinie kredytowej, uzyskanie nowej pożyczki stanie się niezwykle trudne. A gdy już Ci się uda, wiesz, jakie oprocentowanie może czekać za zamkniętymi drzwiami.

Podsumowując, nieterminowe spłacenie pożyczki nie powinno być postrzegane tylko jako chwilowy kłopot. Może to prowadzić do długotrwałych zawirowań w Twojej finansowej egzystencji. Czy naprawdę chcesz spędzać więcej niż kilka nocy w towarzystwie windykatorów? To pytanie, które warto sobie zadać, zanim podejmiesz decyzję o zaciągnięciu kolejnej pożyczki. Lepiej być dobrze poinformowanym pożyczkobiorcą, niż stać się jedną z wielu opowieści o przegranych skarbach.

Poniżej znajdują się kluczowe konsekwencje nieterminowego spłacania pożyczek:

- Wysokie odsetki za każdy dzień opóźnienia

- Dodatkowe koszty związane z windykacją

- Obniżona reputacja kredytowa

- Trudności w uzyskaniu nowych pożyczek

- Możliwość otrzymania niekorzystnych warunków w przyszłości

Źródła:

- https://fakturownia.pl/firma-w-praktyce/czym-jest-umowa-pozyczki-i-na-co-zwrocic-uwage

- https://www.santanderconsumer.pl/edukacja-finansowa/podstawy-finansow/ryzyko-kredytowe-jak-wplywa-na-decyzje-bankow-i-twoje-finanse

- https://lendup.pl/czym-jest-ryzyko-kredytowe/

- https://www.bankier.pl/smart/ryzyko-kredytowe-ocena-analiza-i-zarzadzanie-ryzykiem-kredytowym