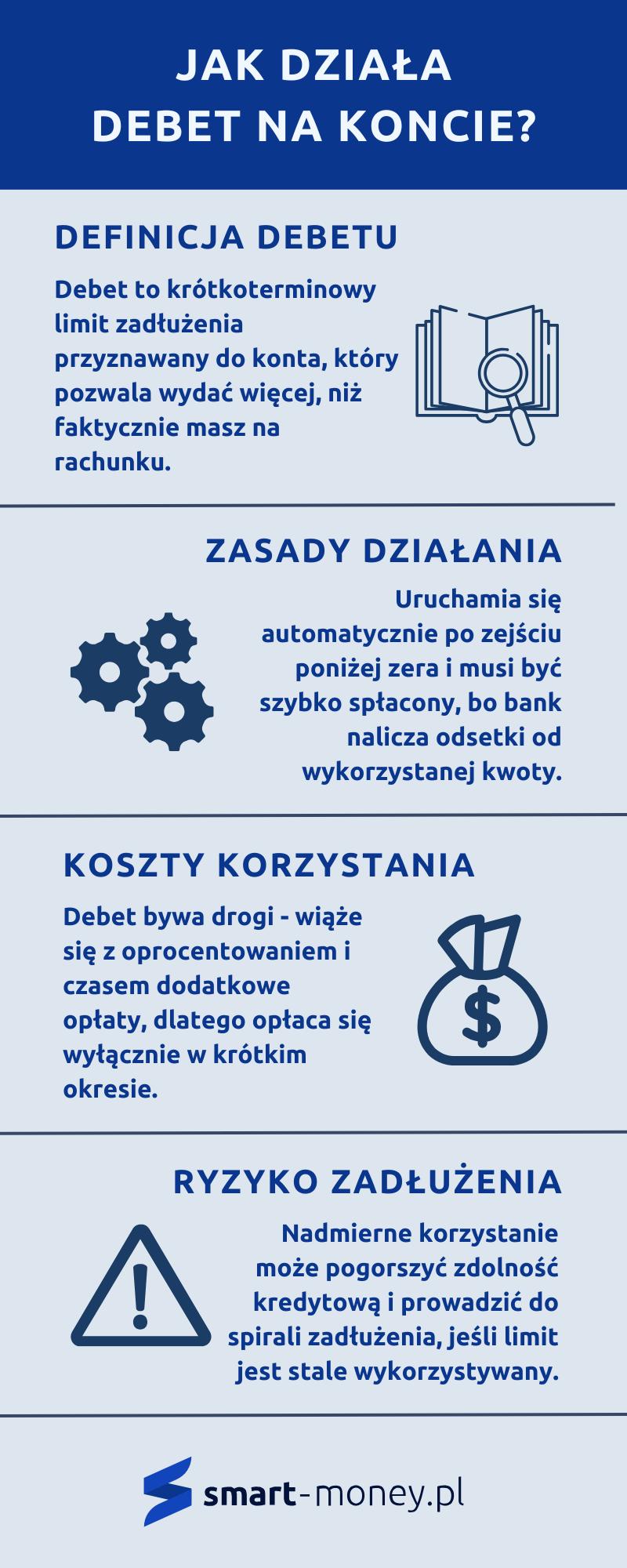

Debet na koncie stanowi narzędzie, które może uratować Twoje finanse w trudnych chwilach. Kiedy na koncie brakuje pieniędzy, a nagła potrzeba, jak naprawa samochodu czy zakup nowej lodówki, staje się nieunikniona, debet pozwala Ci „zejść na minus”. Umożliwia wykorzystanie limitu, który uprzednio ustaliłeś z bankiem. Jeżeli więc ktoś zapyta Cię, czy zawsze kontrolujesz swoje wydatki, możesz z uśmiechem odpowiedzieć: „a co jeśli mam debet?” i jednocześnie poczuć się jak prawdziwy finansowy ninja!

Jednak warto wiedzieć, że debet, mimo iż to doskonałe narzędzie, nie oznacza „darmowego lunche”. Oprocentowanie debetu obciąża Twój portfel niczym dodatkowe ciasto na talerzu. Zazwyczaj jego wysokość wynosi od 20 do 30% rocznie, co czyni korzystanie z debetu grą, w której ostrożność jest kluczowa. Na szczęście większość banków proponuje okres bezodsetkowy, dzięki czemu wystarczy, że w odpowiednim czasie wprowadzisz na konto trochę gotówki, a unikniesz dodatkowych kosztów!

Jak działa debet na Twoim koncie?

Debet można porównać do CPR dla Twojego konta bankowego – zapewnia chwilowe wsparcie w trudnych sytuacjach. Gdy brakuje pieniędzy, debet automatycznie się uruchamia, aby pokryć różnicę zgodnie z limitem ustalonym przez bank. Po wpływie pieniędzy na konto bank od razu pobiera to, co jesteś winien, dlatego zamiast nieustannie kontrolować saldo, po prostu regularnie śledź wpływy. Jak to mówią: „jeśli nie spłacisz debetu, bank zamiast ojca może stać się Twoim komornikiem”, dlatego lepiej nie dawać mu powodów do niepokoju!

Pamiętaj również, że debet wciąż jest kredytem. Jeśli nie spłacisz go w terminie, bank może wpisać Cię do rejestru dłużników, a ten wpis w Biurze Informacji Kredytowej (BIK) sprawi, że Twoja swoboda finansowa będzie ograniczona, jakbyś usiłował jeździć na rowerze bez kół. Dlatego traktuj debet jak przyjaciela, którego musisz spłacić – korzystaj z niego mądrze i regularnie go spłacaj, aby unikać kłopotów finansowych! Życie jest zbyt krótkie, aby martwić się o długi debetowe, skoro można tańczyć w blasku słońca z całą swoją gotówką!

Ukryte koszty debetu: Co musisz wiedzieć przed skorzystaniem?

Decydując się na debet na koncie, warto nie tylko poznać jego sposób funkcjonowania, ale także zrozumieć ukryte koszty, które mogą się pojawić podczas korzystania z tej usługi. Debet wydaje się być całkiem atrakcyjną opcją – masz możliwość wydawania więcej, niż aktualnie posiadasz, a bank umożliwia Ci chwilowe finansowe „szaleństwo”. Jednakże, nie zapominaj o dwóch kluczowych kwestiach: odsetkach oraz ograniczeniach. Każda złotówka, którą pożyczasz, wiąże się z dodatkowymi kosztami. Z tego powodu, zanim zasponsorujesz sobie nową pizzę z pomocą debetu, dokładnie przemyśl, czy ten wydatek naprawdę opłaca się w kontekście późniejszego spłacania wyższej kwoty!

Aby ocenić, czy debet to odpowiednia opcja dla Ciebie, musisz zrozumieć, że ustalony limit zależy od Twojej zdolności kredytowej. Bank przyznaje debet na podstawie wpływów na Twoje konto oraz historii transakcji. Czasami limit debetu to prawdziwy zastrzyk gotówki, a innym razem to raczej kiepski żart. Dlatego kluczowe staje się dokładne zapoznanie się z umową przed jej podpisaniem oraz sprawdzenie, czy nie czekają tam na Ciebie jakieś pułapki. Choć słowa „niskie oprocentowanie” mogą brzmieć jak melodia dla Twoich uszu, pamiętaj, że trudne warunki spłaty mogą skutecznie zrujnować Twój budżet domowy.

Na co zwrócić uwagę przy wyborze debetu?

Przede wszystkim, dbaj o to, aby podczas zaciągania debetu uwzględnić czas spłaty. Super! Otrzymałeś limit, ale co dalej? Pamiętaj, że bank zazwyczaj przewiduje do miesiąca na uregulowanie długu. Jeśli raz wpadniesz „na minus”, już wkrótce pojawią się przypomnienia o zwrocie pieniędzy! Debet ma być elastyczną pomocą finansową, a nie pułapką, z której trudno się wygrzebać. Dlatego warto mieć plan na spłatę, zamiast pozostawiać to przypadkowi lub, nie daj Boże, sięgać po nowe, droższe zobowiązania, by pokryć wcześniejsze.

Na koniec pamiętaj, że debet w BIK-u ma swoją wagę. Każdy limit, nawet jeśli z niego nie skorzystasz, zostaje wpisany do Twojego rejestru jako zobowiązanie. Dlatego zanim zanurkujesz w przygodę z debetem, zastanów się, czy rzeczywiście jesteś gotowy na

potencjalne konsekwencje wyjścia „na minus”

. Debet na koncie może być świetnym narzędziem, jednak działaj z rozwagą. W przeciwnym razie, może się szybko okazać, że nie masz ani grosza na koncie, ani na smakowite pizze!

Oto kilka ważnych informacji dotyczących debetu, które warto znać:

- Oprocentowanie debetu – różni się w zależności od banku.

- Dodatkowe opłaty – mogą występować za przekroczenie limitu.

- Wpływ na zdolność kredytową – każdy limit debetu jest zarejestrowany w BIK.

- Czas spłaty – ważne jest, aby znać terminy zwrotu.

Porównanie ofert: Które banki oferują najkorzystniejsze warunki debetowe?

W świecie finansów debet na koncie zachowuje się niczym superbohater, który przybywa na ratunek w krytycznych momentach, gdy saldo na koncie nagle przechodzi w dramatyczny spadek. Zanim jednak zdecydujemy, z jakiego bankowego superbohatera skorzystać, warto szybko przeanalizować dostępne oferty. Banki różnią się między sobą tym, co proponują – niektóre oferują niskie oprocentowanie, inne stawiają na bonusy za lojalność lub bezodsetkowe okresy. Nasz wybór powinien opierać się na indywidualnych potrzebach oraz sytuacji finansowej. W końcu, jeśli musimy za coś zapłacić, lepiej, aby nie wiązało się to z zbyt wysokimi kosztami, prawda?

Przejdźmy teraz do konkretów dotyczących ofert banków. Na przykład w jednym z banków możliwe jest skorzystanie z debetu bez odsetek przez kilka dni, co zdecydowanie ułatwia dostęp do gotówki na dłuższy okres, dając nam jednocześnie szansę na spłatę. W innym banku, przystępując do debetu, możemy uzyskać dodatkowe przywileje, które umożliwią bardziej elastyczne budżetowanie naszych wydatków. Kluczowe staje się zatem przyjrzenie się wszystkim szczegółom oraz porównanie, która z ofert najlepiej wpasowuje się w nasze finanse i styl życia.

Jak najlepiej znaleźć debet na rynku?

Nie sposób ukryć, że niektóre banki potrafią oczarować swoimi ofertami, co działa jak magnes! Kluczowym aspektem nie jest jedynie porównanie wysokości limitu debetowego, ale także rosnąca liczba klientów, którzy podkreślają, jak ich konta osobiste stają się znacznie bardziej atrakcyjne po dodaniu debetu. Oprócz tego inni klienci również chętnie dzielą się swoimi opiniami, które przypominają skrzyżowanie recenzji najlepszej restauracji w mieście oraz starć superbohaterów – warto wziąć je pod uwagę. Kwestią dużej wagi pozostają opłaty, okresy bezodsetkowe oraz dostępność darmowego bankomatu, bo kto z nas nie chce wyciągnąć gotówki bez dodatkowych kosztów?

Na zakończenie warto pamiętać, że mimo iż debet potrafi być niezwykle przydatny, nie należy go nadużywać! Przypomina to jedzenie ulubionych słodyczy – mogą być pyszne, ale w nadmiarze skutkują bólem brzucha. Dlatego warto ustawić sobie granice w korzystaniu z debetu, aby uniknąć pułapki wysokich kosztów związanych z odsetkami. Dobrze jest także wybrać bank, który odpowiada na nasze potrzeby, a jednocześnie nie stawia nas w sytuacji, gdzie musimy płacić wysokie, dodatkowe opłaty. I oczywiście, miejmy na uwadze bankowe pułapki, bo czemuś takiemu powiedzmy: „dziękuję, ale nie skorzystam”.

| Bank | Oprocentowanie debetu | Okres bezodsetkowy | Dodatkowe przywileje | Dostępność darmowego bankomatu |

|---|---|---|---|---|

| Bank A | Niskie | Kilka dni | Elastyczne budżetowanie | Tak |

| Bank B | Średnie | Brak | Bonusy za lojalność | Tak |

| Bank C | Wysokie | Brak | Brak | Nie |

| Bank D | Niskie | Kilka dni | Brak | Tak |

Debet a finanse osobiste: Jak unikać pułapek i nieprzewidzianych wydatków?

Debet na koncie to specyficzna forma finansowania, która zarówno ratuje nasz portfel, jak i przyspiesza kłopoty. W idealnym świecie debet mógłby być przyjacielem, zawsze mającym przy sobie pełną kieszeń pieniędzy, ale w rzeczywistości przypomina raczej znajomego z liceum, który po wspólnej imprezie zostawia cię na lodzie. Tak, chodzi o tego niepewnego sublokatora, który nigdy nie płaci za prąd. Owszem, debet przynosi chwilową ulgę, jednak często generuje wysokie koszty, które wystawiają nas na próbę zdrowego rozsądku. Ileż to razy nadzieja na szybkie rozwiązanie spraw finansowych kończyła się drżeniem rąk przy odbieraniu kolejnego wyciągu bankowego?

Na początku warto ustalić, czym tak naprawdę jest debet. To w zasadzie pozwolenie banku na wydawanie większej kwoty, niż wynosi saldo na twoim koncie. Działa to jak magiczny przycisk „więcej” – wystarczy kliknąć i możesz wydawać. Jednak, jak w przypadku każdej magii, również ta skrywa swoje ciemne strony. Długotrwałe korzystanie z debetu prowadzi nie tylko do wzrostu zadłużenia, ale także do frustracji i trudności w spojrzeniu na stan konta. Dlatego tak niezwykle ważne jest, aby stosować debet jak przyprawę do potraw – odrobinę, ale nie przesadzać, bo potrawa stanie się niesmaczna!

Jak stawiać granice debetowi?

Aby uniknąć debetowych pułapek, warto ustalić sobie jasne granice – osobistą „strefę komfortu”. Możesz to osiągnąć, ustalając limit debetu na poziomie swoich średnich wydatków lub na kwocie, którą jesteś w stanie spłacić, gdy nadejdzie czas rozliczeń. Pomyśl o debecie jak o smakołyku w diecie – lepiej zjeść jedno ciastko, niż się nadmiernie obżerać, bo później czeka cię ciężka wizyta na siłowni. Trzymając się tych reguł, nie musisz obawiać się negatywnych konsekwencji wynikających z niespłacania debetu ani nieprzewidzianych wydatków, które mogą wywołać atak paniki.

Klucz do sukcesu polega również na regularnym monitorowaniu swojego konta, niczym Pitchfork w letniej szafie – sprawdzaj saldo, planuj wydatki i nie przekraczaj ustalonego limitu. Jeśli znajdziesz się w trudnej sytuacji i zauważysz, że debet stał się twoim stałym towarzyszem, podejmij wyzwanie i wprowadź kilka zmian w swoim życiu finansowym: oszczędzaj, poszukaj dodatkowych źródeł dochodu i ciesz się każdą drobną wygraną!

Poniżej przedstawiam kilka kluczowych zmian, które możesz wprowadzić:

- Oszczędzaj regularnie, nawet niewielkie kwoty.

- Poszukaj dodatkowych źródeł dochodu, np. freelancing lub sprzedaż nieużywanych przedmiotów.

- Twórz budżet i trzymaj się go, aby lepiej zarządzać swoimi finansami.

- Sprawdzaj regularnie swoje saldo na koncie, aby unikać nieprzyjemnych niespodzianek.

W końcu niezależność finansowa to najwspanialsza przygoda, jaką możesz sobie zafundować.

Źródła:

- https://www.totalmoney.pl/artykuly/debet-na-koncie

- https://www.bankier.pl/smart/debet-jak-dziala-debet-na-koncie

- https://habzafinanse.com.pl/debet-na-koncie-czym-jest-i-jak-dziala/

- https://www.extraportfel.pl/blog/co-to-jest-debet-na-koncie