Odsetki ustawowe w polskim prawie stanowią temat, który z pewnością wywołuje zawroty głowy, jednak zupełnie nie ma sensu wpadać w panikę – musimy być szczere, mówimy tu o pieniądzach! A kto ich nie pragnie? Stawki odsetek ustawowych określa Kodeks cywilny, a ich wartość, która oznacza „pieniążki należne” z tytułu nieterminowej spłaty długów, staje się solidnym wsparciem dla wierzyciela. Oczywiście, dzieje się tak tylko wtedy, gdy dłużnik zapomni zadbać o terminowość, a kilka dni opóźnienia nie wywraca wszystkiego do góry nogami. Prawda jest taka, że w polskim prawie obowiązują odsetki kapitałowe, które dotyczą sytuacji, kiedy ktoś pożyczył od nas pieniądze i nie spieszy się ze zwrotem, oraz odsetki ustawowe za opóźnienie, które pojawiają się w przypadku nieterminowych płatności. Proste jak drut, prawda?

- Odsetki ustawowe w Polsce dotyczą nieterminowych spłat długów i mają na celu wsparcie wierzycieli.

- Wyróżniamy trzy rodzaje odsetek: ustawowe, za opóźnienie oraz w transakcjach handlowych.

- Stawki odsetek ustawowych są ustalane na podstawie stopy referencyjnej NBP powiększonej o 5,5 punktów procentowych.

- Kwota wolna od odsetek umożliwia uniknięcie ich płacenia, jeśli zaległości są poniżej określonego progu.

- Obywatele i małe firmy mogą korzystać z kwoty wolnej od odsetek, gdy spłata zaległości następuje szybko.

- Regulacje dotyczące kwoty wolnej mogą się zmieniać, więc warto zasięgnąć informacji w urzędach skarbowych.

- Nowe przepisy wprowadzają zmiany w wysokości odsetek, co może wpłynąć na sytuację finansową dłużników.

- Limity kwotowe pomagają w zarządzaniu budżetem, zwiększając odpowiedzialność finansową i unikanie zadłużenia.

Teraz czas na nieco słodkiej zabawy! Dużo osób nie zdaje sobie sprawy, że w Polsce wyróżniamy aż trzy rodzaje odsetek ustawowych. Po pierwsze mamy odsetki ustawowe, które przysługują od sumy pieniężnej i stosuje się je głównie w umowach pożyczkowych. Następnie wkraczają odsetki ustawowe za opóźnienie, które ujawniają się, gdy dłużnik zbyt długo zwleka z płatnością. Wreszcie, trzecią kategorią są odsetki za opóźnienie w transakcjach handlowych, które mają swoje specyficzne zasady – w końcu wszyscy wiedzą, że przedsiębiorcy bywają równie niecierpliwi jak dzieci w sklepie z zabawkami.

Jakie są stawki odsetek ustawowych?

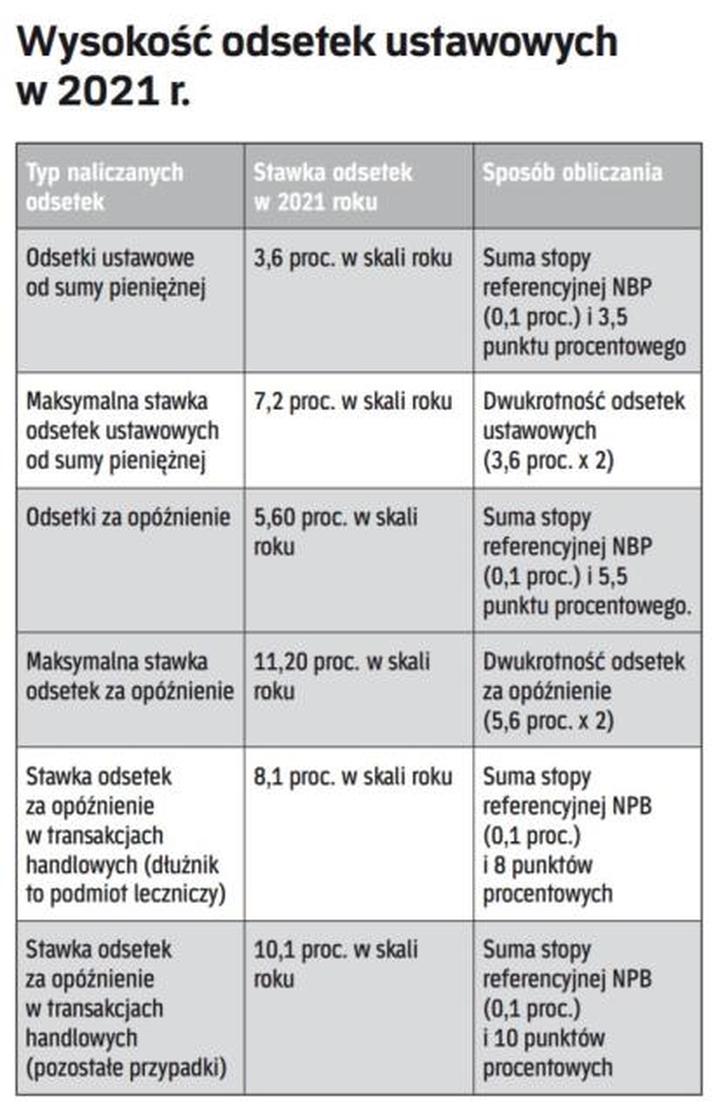

Kiedy już zrozumiesz, że wszystko kręci się wokół kasy, warto przyjrzeć się stawkom. Aktualnie odsetki ustawowe za opóźnienie wynoszą stopę referencyjną NBP powiększoną o 5,5 punkta procentowego. Brawo! To oznacza, że jeśli stopa referencyjna wynosi 6%, nasze odsetki osiągną aż 11% – to taka nagroda za cierpliwość dla wierzycieli! Stawki ustalają co roku, dlatego warto trzymać rękę na pulsie, by nie przegapić żadnych zmian. Jak mawiają, wiedza to potęga, a w tym przypadku – również pieniądz!

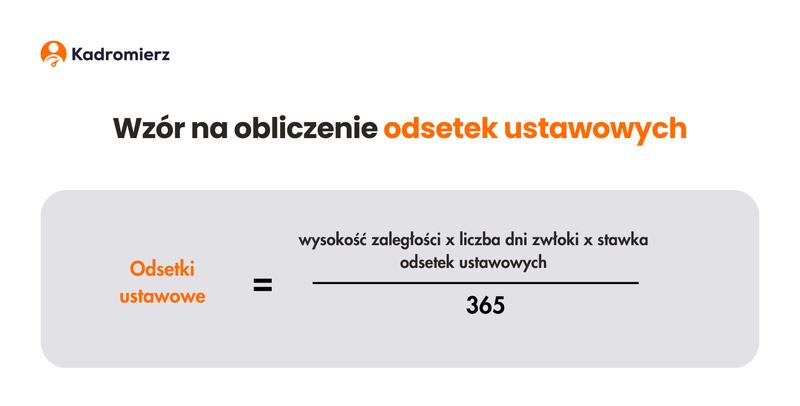

Na koniec nie zapominajmy o metodzie obliczania odsetek. Aby wyliczyć, co nam się należy, wystarczy przypomnieć sobie prosty wzór: kwota zaległości pomnożona przez liczbę dni zwłoki, a następnie pomnożona przez stawkę i podzielona przez 365 dni (bo jak to mówią – nie ma co się spieszyć!). Nie można się zrażać myśląc, że liczby to czarna magia, bo z tym wzorem poradzi sobie każdy – wystarczy odrobina chęci i kalkulator. Tak czy owak, z odsetkami ustawowymi warto być na bieżąco, ponieważ umiejętność ich wyliczania stanowi kluczową sprawę w walce o swoje prawa jako wierzyciela – a kto by nie chciał być sprytnym lisem w świecie finansów, prawda?

Kwota wolna od odsetek ustawowych – kto i jak może z tego skorzystać?

Kwota wolna od odsetek ustawowych stanowi temat interesujący zarówno osoby dbające o swoje finanse, jak i tych, którzy zamierzają zaciągnąć pożyczkę. W praktyce oznacza to, że jeśli zdołasz utrzymać zaległe płatności poniżej określonego progu, unikniesz płacenia odsetek. To rozwiązanie ma na celu złagodzenie skutków niewłaściwego regulowania zobowiązań, oferując chwilę oddechu osobom utkwionym w trudnej sytuacji finansowej. Zastanówmy się, kto oraz w jakich okolicznościach może skorzystać z tej atrakcyjnej opcji. Przygotuj się na małą podróż po gąszczu przepisów!

Okazuje się, że nie tylko przedsiębiorcy mogą liczyć na zwolnienie z płacenia odsetek, gdy kwota ich zobowiązań nie przekroczy ustalonej sumy. Również osoby fizyczne oraz małe firmy cieszą się tym przywilejem. Zgodnie z ordynacją podatkową, jeśli na przykład odsetki z tytułu zwłoki za niezapłacony podatek nie przekroczą określonego limitu, nie ma konieczności ich uiszczania! W takiej sytuacji można odetchnąć z ulgą, ponieważ nie każda spóźniona płatność wiąże się z dodatkowymi wydatkami.

Kiedy można skorzystać z kwoty wolnej?

Najlepiej zasięgnąć informacji w swoim urzędzie skarbowym bądź skorzystać z dostępnych źródeł, ponieważ regulacje często się zmieniają. Generalnie rzecz biorąc, kwota wolna od odsetek dotyczy sytuacji, w których spłata zaległości następuje szybko. Jeśli zdołasz wyrównać swoje zobowiązania w krótkim czasie, możesz być niemal pewny, że unikniesz dodatkowej kary finansowej. Brzmi jak doskonała sytuacja, prawda?

Warto pamiętać, że w przypadku, gdy kwota naliczonych odsetek wynosi mniej niż ustalona minimalna opłata, urząd skarbowy również może zrezygnować z ich ściągania. To trochę jak miły gest ze strony instytucji, która w innych okolicznościach mogłaby zignorować nasze trudności. Dlatego, jeśli masz jakiekolwiek wątpliwości dotyczące swojej sytuacji, zdecydowanie warto zapytać! Znalezienie się w gronie osób, które nie muszą płacić odsetek, przypomina wygraną w małym jackpotu w finansowej loterii.

Poniżej znajdują się okoliczności, w których można skorzystać z kwoty wolnej od odsetek:

- Szybka spłata zaległości.

- Kwota naliczonych odsetek poniżej ustalonego limitu.

- Regularne informowanie urzędów o stanie swoich zobowiązań.

- Pojedyncze, niewielkie opóźnienia w płatnościach.

Zmiany w przepisach o odsetkach ustawowych – co się zmieniło?

Odsetki ustawowe to temat, który wciąż wzbudza emocje, a czasami nawet grozę wśród dłużników. W polskim systemie prawnym rozróżniamy kilka rodzajów tych odsetek, a na pierwszy rzut oka może się wydawać, że sprawa jest prosta. W rzeczywistości jednak to skomplikowana gra, w którą angażują się przedsiębiorcy, kredytobiorcy i wszyscy, którzy czasami zapominają o terminach płatności. Ostatnie zmiany przepisów przypominają nową piosenkę w stacji radiowej – po prostu nie można o nich zapomnieć!

Nowe przepisy, nowe zasady

W ciągu ostatnich lat wysokość odsetek ustawowych zmieniała się jak w kalejdoskopie. Co ważne, nowe zasady wbrew pozorom mają określone cechy. Dotyczą zarówno wysokości odsetek kapitałowych, jak i odsetek za opóźnienie. Bez względu na to, czy jesteś przedsiębiorcą, czy osobą fizyczną, te zmiany mogą znacząco wpłynąć na twoje finanse. W sytuacji, gdy dłużnik spóźnia się z płatnością, wierzyciel zyskuje prawo do wyższych odsetek, co ma na celu zniechęcenie do zwłoki w płatnościach, prawie jak szef w biurze, który kontroluje, by wszystkie zadania były wykonane na czas!

Warto zwrócić uwagę na różnicę między odsetkami ustawowymi a odsetkami za opóźnienie. O tyle pierwsze ustala się jedynie w przypadku umowy lub orzeczenia, o tyle drugie nalicza się, gdy ktoś nie ureguluje swojego długu w wyznaczonym terminie. Przy tym wysokość drugich także uległa zmianie – dlatego wszyscy dłużnicy, którzy mają nadzieję, że „jakoś to będzie”, powinni być w gotowości, bo te zmiany niosą ze sobą coraz większe kary!

Jak obliczyć odsetki w gąszczu przepisów?

Czy kiedykolwiek zastanawiałeś się, jak obliczyć odsetki ustawowe? Choć może to brzmieć skomplikowanie, w praktyce istnieją proste wzory, które pozwalają na łatwe wyliczenie wysokości zaległych odsetek. Niezwykle ważne pozostaje pamiętanie, że najlepszym przyjacielem wierzyciela jest kalkulator – przyda się szczególnie, kiedy liczby stają się bardziej skomplikowane niż nasze relacje z bankami. Zawsze warto dokładnie sprawdzić, czy naliczone odsetki są zgodne z obowiązującymi stawkami, ponieważ może okazać się, że prawnicy będą potrzebni!

Nie da się ukryć, że nowe przepisy dotyczące odsetek ustawowych stają się coraz bardziej skomplikowane dla przeciętnego obywatela. Czasem można odnieść wrażenie, że kwestionowana stawka odsetek jest bardziej tajemnicza niż receptura na idealną babkę drożdżową! Jednak tych, którzy ciągle trzymają rękę na pulsie i śledzą zmiany, czeka spora oszczędność. Pamiętajmy, że zmiany mają na celu nie tylko uszczelnienie systemu, ale również zwiększenie świadomości finansowej w społeczeństwie – zgódźmy się, że czasami lepiej być mądrym przed szkodą!

| Rodzaj odsetek | Opis | Zmiany |

|---|---|---|

| Odsetki ustawowe | Ustalane w przypadku umowy lub orzeczenia. | Wysokość się zmieniała. |

| Odsetki za opóźnienie | Nalicza się, gdy dług nie jest uregulowany w terminie. | Wysokość również uległa zmianie, wprowadzając większe kary. |

Ciekawostką jest, że w Polsce wysokość odsetek ustawowych w 2023 roku wynosi 13% rocznie, co oznacza, że każda nieuregulowana kwota może generować znaczne koszty dla dłużnika, zwłaszcza przy długoterminowych zobowiązaniach.

Praktyczne zastosowanie limitów kwotowych w codziennych transakcjach

Słyszałeś kiedyś o limitach kwotowych? To magiczne liczby, które mogą uratować nas przed nieprzyjemnymi niespodziankami finansowymi. W codziennych transakcjach, zwłaszcza tych, które zbliżają się do końca naszych możliwości, nieoczekiwane wydatki potrafią nas złapać w pułapkę. Nie ma nic gorszego niż nagłe odkrycie, że portfel świeci pustkami, a na kontach widnieje czarodziejska liczba, która wskazuje, że co prawda moglibyśmy kupić nowy telefon, ale dopiero za 10 lat! Właśnie dlatego limity kwotowe pomagają nam utrzymać finanse w ryzach. Przy ustalaniu tych limitów warto uwzględnić neologizm „finansowa wisienka na torcie”, który oznacza maksymalną kwotę, jaką jesteśmy w stanie wydać w danym miesiącu lub roku.

Wyobrażasz sobie zakupy w sklepie spożywczym bez limitu kwotowego? To jak tańczyć na wiszącej linie bez żadnych zabezpieczeń! Wprowadzając limit, już po pierwszym wydaniu, jeśli przekroczyliśmy nasz pułap, musimy się zatrzymać i zastanowić: czy naprawdę potrzebuję tej drugiej paczki chipsów? Limity nie tylko wspierają nas w kontroli budżetu, ale kryją w sobie pewną filozofię – mniej na „zaś”, więcej na „teraz”. Dodatkowo, dla przedsiębiorców, limity transakcyjne pełnią rolę ochronnego kasku – dzięki nim łatwiej uniknąć niezdrowych zatorów płatniczych i kłopotów finansowych. Po prostu genialnie!

Praktyczne korzyści z zastosowania limitów kwotowych

Jak to mówią, „życzliwość banków jest wiecznie obcięta”, więc czemu nie skorzystać z ich mądrości? Limity kwotowe stanowią nie tylko narzędzie chroniące nasze portfele, ale również wspaniały sposób na zwiększenie odpowiedzialności w codziennych wydatkach. Ustawiając limit miesięczny na zakupy, zmuszamy się do dokładnego zaplanowania naszych wydatków. To tak, jakby posiadać GPS w finansowych wodach – pomaga uniknąć szalonych przestojów w wydatkach! Mówiąc nawiasem, ci, którzy go używają, często wspominają o odczuwanym “efekcie przyjemności” – każda waluta wydana w granicach limitu to krok w stronę spełnienia finansowego.

Na koniec warto podkreślić, że limity kwotowe mogą być doskonałym lekarstwem na ból głowy związany z nieprzewidzianymi wydatkami. Ludzie często przeszacowują swoje finansowe możliwości, ale po wprowadzeniu limitów możemy z całą pewnością powiedzieć: „nie, nie wydam więcej!”. Takie działanie nie tylko staje się dobrą strategią oszczędnościową, ale także wzmacnia naszą determinację do wprowadzania zdrowych nawyków finansowych. W końcu, kto by nie chciał żyć w zgodzie z własnymi finansami i jednocześnie nie odczuwać ciągłego strachu przed nadchodzącą „czarną dziurą” wydatków?

Poniżej przedstawiam kilka praktycznych korzyści wynikających z zastosowania limitów kwotowych:

- Pomoc w zarządzaniu budżetem osobistym

- Zwiększenie odpowiedzialności finansowej

- Unikanie niezdrowego zadłużenia

- Wsparcie w planowaniu wydatków

- Możliwość odczuwania satysfakcji z dobrze zaplanowanych zakupów

Źródła:

- https://www.money.pl/gospodarka/odsetki-ustawowe-ile-wynosza-i-kiedy-je-placimy-6799895267334656a.html

- https://www.infor.pl/wskazniki/odsetki/odsetki-ustawowe/228,Odsetki-ustawowe.html

- https://poradnikprzedsiebiorcy.pl/-odsetki-podatkowe-o-wartosci-nizszej-niz-8-70-zl

- https://erif.pl/poradnik-przedsiebiorcy/odsetki-za-opoznienie-platnosci-ustawowe-odsetki-jak-obliczyc-ich-wysokosc/

- https://www.podatki.gov.pl/narzedzia/kalkulator-odsetek-ustawowych/

- http://www.kalkulatorypodatkowe.pl/artykul,183,20679,zwolnienie-z-naliczenia-odsetek-za-zwloke-od-zaleglosci.html