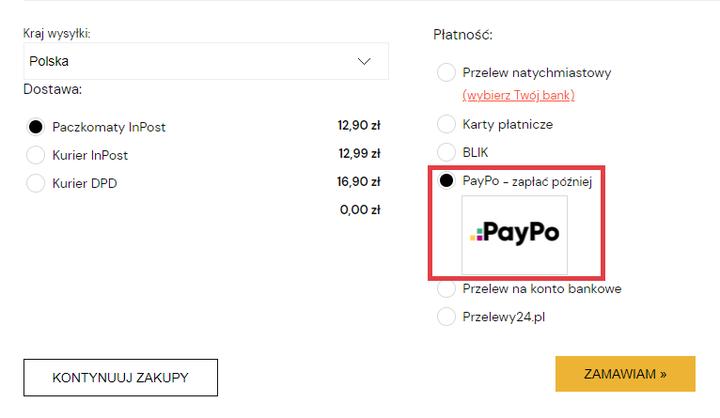

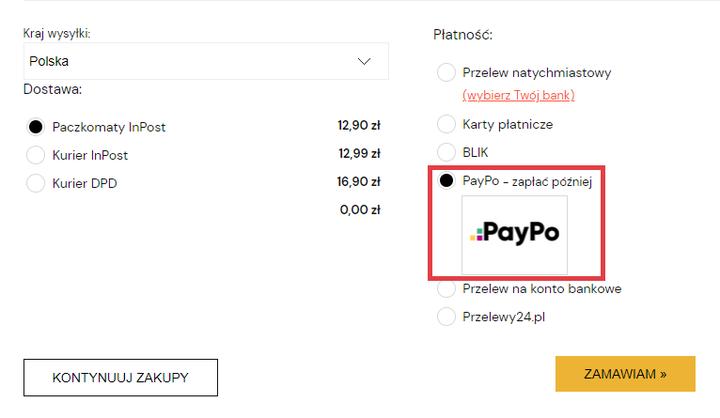

Płatności odroczone, określane również terminem „kup teraz, zapłać później”, zyskują na popularności jako forma finansowania zakupów w internecie. Wybierając usługi takie jak PayPo, mamy możliwość dokonania zakupów i odroczenia płatności nawet o 30 dni lub dłużej. To bardzo wygodne rozwiązanie, które umożliwia nabycie potrzebnych produktów bez natychmiastowego obciążania konta. Warto zauważyć, że wielu konsumentów decyduje się na taką opcję, ponieważ zapewnia im elastyczność w zarządzaniu budżetem, a także możliwość przetestowania towarów przed ich opłaceniem.

Niemniej jednak, musimy być świadomi, że płatności odroczone pełnią rolę kredytu, co wpływa na naszą historię kredytową. Banki i instytucje finansowe są zobowiązane do raportowania takich zobowiązań do Biura Informacji Kredytowej (BIK). Co więcej, terminowa spłata tych zobowiązań nie zawsze poprawia naszą zdolność kredytową, szczególnie w przypadku, gdy posiadamy wiele aktywnych zobowiązań. Im więcej zobowiązań, tym wyższe ryzyko dla banku, co może skutkować obniżeniem zdolności kredytowej podczas starania się o kredyt hipoteczny lub inne formy finansowania.

Każde zobowiązanie odroczone jest raportowane do BIK

Problem nabiera poważnych rozmiarów, gdy nie spłacamy zobowiązań w terminie. Opóźnienia potrafią trwale wpłynąć na naszą historię kredytową i obniżyć scoring w BIK, co znacząco może utrudnić przyszłe ubieganie się o kredyty. Szczególnie istotne staje się to dla osób planujących większe zakupy, które mogą być zmuszone do wzięcia kredytu hipotecznego. Dlatego zanim zdecydujemy się na odroczoną płatność, warto dokładnie przeanalizować swoją sytuację finansową i przyszłe plany, aby uniknąć pułapki niekontrolowanego zadłużenia.

W końcu, płatności odroczone stanowią doskonałe narzędzie do zarządzania budżetem, pod warunkiem, że korzystamy z nich odpowiedzialnie. Starajmy się terminowo spłacać wszelkie zobowiązania, a w miarę możliwości ograniczać liczbę aktywnych płatności odroczonych. Dzięki temu będziemy mogli cieszyć się wygodą zakupów, nie narażając się jednocześnie na problemy ze swoją historią kredytową. Pamiętajmy, że odpowiedzialne korzystanie z takich produktów finansowych stanowi klucz do zdrowych i stabilnych finansów osobistych.

Czy Twoja historia kredytowa może ucierpieć przez korzystanie z PayPo?

Myśląc o korzystaniu z PayPo, zaczynam się zastanawiać, jak ta opcja wpływa na moją historię kredytową. PayPo jawi się jako kusząca możliwość, która pozwala mi na zakup teraz, a zapłatę później. W praktyce taka forma płatności umożliwia mi radość z nowych butów czy elektroniki, bez natychmiastowego obciążania portfela. Niemniej jednak pojawiają się pytania dotyczące tego, w jaki sposób te decyzje odbiją się na mojej zdolności kredytowej. W końcu każde opóźnienie w spłacie potencjalnie negatywnie wpływa na scoring w Biurze Informacji Kredytowej, czego zdecydowanie chciałbym uniknąć.

Korzystanie z odroczonych płatności: Wasz dobry przyjaciel lub nieproszony gość

Odroczenie płatności na 30 dni stanowi wygodne rozwiązanie. Z perspektywy banków jednak, wszelkie zobowiązania, nawet jeśli spłacane na czas, mogą wpłynąć na moją zdolność kredytową. Nie można tego zbagatelizować, ponieważ banki traktują aktywne zobowiązania jak kredyty, nawet te najmniejsze, co wpływa na ocenę mojego ryzyka kredytowego. Nawet niewielkie zakupy mogą się kumulować, obniżając moją zdolność kredytową, zwłaszcza gdy planuję ubiegać się o kredyt hipoteczny w niedalekiej przyszłości.

Dbaj o terminowość – klucz do sukcesu

Pamiętaj, że kluczowym aspektem unikania problemów jest terminowa spłata. W przypadku braku płatności w ustalonym czasie, mogę napotkać poważniejsze konsekwencje. Opóźnienia mogą prowadzić do wszczęcia procedur informacyjnych w Biurze Informacji Kredytowej, co może skutkować negatywnym wpisem w moim raporcie. Takie dane pozostaną widoczne przez wiele lat, co w sytuacji ubiegania się o większe kredyty, znacząco obniży moją wiarygodność jako kredytobiorcy. Dlatego kontrolowanie wydatków i planowanie zakupów pozwoli mi uniknąć niemiłych niespodzianek.

Oto kilka kluczowych aspektów, które należy brać pod uwagę, korzystając z PayPo:

- Terminowość spłat jest kluczowa w utrzymaniu dobrej historii kredytowej.

- Każde opóźnienie może prowadzić do negatywnych wpisów w Biurze Informacji Kredytowej.

- Aktywne zobowiązania, nawet małe, są traktowane jak kredyty przez banki.

- Prawidłowe zarządzanie finansami pozwala uniknąć nieprzyjemnych konsekwencji.

Podsumowując, korzystanie z PayPo jawi się jako komfortowe rozwiązanie, ale muszę pamiętać o zachowaniu rozwagi. Odpowiedzialne zarządzanie finansami oraz terminowe regulowanie zobowiązań z pewnością pomogą mi uniknąć problemów w przyszłości. Wiedząc, jak działa PayPo i jakie niesie ze sobą konsekwencje dla mojej historii kredytowej, mam możliwość lepszego planowania zakupów i dbałości o swoją zdolność kredytową.

| Aspekt | Opis |

|---|---|

| Terminowość spłat | Kluczowa w utrzymaniu dobrej historii kredytowej. |

| Opóźnienia w płatnościach | Każde opóźnienie może prowadzić do negatywnych wpisów w Biurze Informacji Kredytowej. |

| Aktywne zobowiązania | Nawet małe są traktowane jak kredyty przez banki. |

| Zarządzanie finansami | Prawidłowe pozwala uniknąć nieprzyjemnych konsekwencji. |

Ciekawostką jest, że nawet jeśli korzystasz z PayPo i regularnie spłacasz swoje zobowiązania na czas, to w Twojej historii kredytowej pojawią się one jako aktywne kredyty, co może obniżyć Twoją zdolność kredytową podczas ubiegania się o większe pożyczki lub kredyty.

Kiedy korzystanie z PayPo staje się ryzykowne dla Twojej zdolności kredytowej?

W obecnych czasach coraz więcej osób decyduje się na korzystanie z opcji odroczonej płatności, takiej jak PayPo. Szczególnie ci, którzy pragną zrealizować zakupy bez nadmiernego obciążania swojego budżetu, chętnie sięgają po to rozwiązanie. Mimo że takie podejście wydaje się atrakcyjne, kluczowe znaczenie ma zrozumienie, w jaki sposób korzystanie z tej formy płatności wpływa na naszą zdolność kredytową. W skrócie, nawet niewielkie kwoty, które „pożyczamy” w ten sposób, mogą mieć wpływ na naszą historię w Biurze Informacji Kredytowej (BIK) oraz na przyszłe możliwości zaciągania kredytów. Jeżeli nie zapłacimy na czas, napotkamy na problemy.

Warto zauważyć, że każda transakcja realizowana przez PayPo jest traktowana jako krótkoterminowa pożyczka, dlatego firma zobowiązana jest do raportowania danych do BIK. Nawet w sytuacji, gdy terminowo spłacę swoje zobowiązania, bank może dostrzec w liczbie aktywnych rat przeciwwskazanie do przyznania większego kredytu. Z tego powodu, korzystając z PayPo, muszę mieć świadomość, że instytucje finansowe ocenią moją zdolność kredytową na podstawie różnorodnych czynników, w tym nie tylko historii spłat, ale również liczby aktywnych zobowiązań.

Aktywne zobowiązania mogą obniżyć Twoją zdolność kredytową

Warto zastanowić się, jak banki wykorzystują algorytmy do oceniania klientów. Oczywiście, korzystanie z PayPo na niewielkie kwoty może wydawać się bezpieczne, jednakże sytuacja ulega zmianie w przypadku opóźnień w spłacie. Gdy zapomnę uregulować należności na czas, natychmiast znajdę się w kręgu zainteresowania banków, a opóźnienia mogą negatywnie wpłynąć na wcześniejsze decyzje kredytowe. Co gorsza, jeśli moja zaległość utrzyma się przez dłuższy czas, istnieje ryzyko wpisania mnie do rejestru dłużników, co może zablokować dostęp do kredytu hipotecznego czy innego większego zobowiązania.

W kontekście korzystania z usług takich jak PayPo, zarządzanie finansami wymaga starannego planowania. Muszę być odpowiedzialny przy podejmowaniu decyzji zakupowych, dostosowując je do swoich możliwości finansowych. Ponadto monitorowanie mojej historii kredytowej to świetny sposób na upewnienie się, że moje zobowiązania są prawidłowo odnotowane i uregulowane na czas. W przeciwnym razie mogę stracić szansę na sfinansowanie swoich marzeń, zwłaszcza gdy planuję większe wydatki, takie jak zakup mieszkania. Podsumowując, mądre korzystanie z PayPo to klucz do uniknięcia negatywnych konsekwencji dla mojej zdolności kredytowej.

Czy warto korzystać z odroczonych płatności – aspekty prawne i finansowe działania PayPo?

W ostatnich latach korzystanie z odroczonych płatności, na przykład PayPo, zyskało na popularności. Jako konsument, doceniam tę formę finansowania, ponieważ umożliwia mi zakup atrakcyjnych produktów bez natychmiastowego obciążania mojego konta. Opcja „kup teraz, zapłać później” pozwala mi cieszyć się nowymi rzeczami od razu, a płatność mogę przesunąć w czasie. Taka elastyczność bywa kluczowa, szczególnie w nagłych sytuacjach finansowych. Dzięki temu lepiej zarządzam swoim budżetem, co ma ogromne znaczenie w dzisiejszych czasach, gdy wiele osób żyje od wypłaty do wypłaty.

Jednak warto mieć na uwadze, że korzystanie z PayPo w rzeczywistości oznacza zaciąganie kredytu konsumenckiego. Każda transakcja związana z zakupem w ramach tej usługi będzie raportowana do Biura Informacji Kredytowej (BIK). Co istotne, terminowe spłacanie zobowiązań nie powinno negatywnie wpłynąć na moją zdolność kredytową. Z drugiej strony, opóźnienia mogą prowadzić do nieprzyjemnych konsekwencji, takich jak obniżenie score’u kredytowego. Takie sytuacje mogą stanowić poważny problem, gdy staram się o większe kredyty, na przykład hipoteczne.

PayPo jako zobowiązanie kredytowe wpływa na historię kredytową

Coraz większe regulacje dotyczą płatności odroczonych, a instytucje finansowe mają obowiązek raportowania do BIK informacji o zaciągniętych kredytach. Takie działania mają na celu ochronę klientów przed nadmiernym zadłużeniem. Zaskakująco, nawet niewielkie zakupy, na przykład o niskiej wartości, mogą być odnotowywane i wpływać na moją zdolność kredytową. Często spotykam się z przekonaniem, że transakcje na małe kwoty nie mają znaczenia – niestety, rzeczywistość zdecydowanie to przeczy. Im więcej takich drobnych zobowiązań, tym większe ryzyko dla banków, które oceniają moją wiarygodność jako kredytobiorcy.

Decydując się na korzystanie z PayPo, muszę pamiętać nie tylko o wygodzie, ale także o konsekwencjach. Odpowiedzialne korzystanie z tej formy płatności wymaga terminowego regulowania zobowiązań oraz unikania nadmiernego zadłużenia. Zachęcam do monitorowania własnej historii w BIK oraz do starannego planowania zakupów. Dzięki temu mogę cieszyć się zaletami, jakie niesie ze sobą odroczona płatność, jednocześnie zabezpieczając swoją przyszłość finansową i unikając kłopotów z bankami w przyszłości, gdy zdecyduję się na zakupy na kredyt.

Poniżej przedstawiam kilka ważnych aspektów, które powinienem rozważyć przed skorzystaniem z PayPo:

- Monitorowanie terminów spłat, aby unikać opóźnień.

- Planowanie budżetu, aby nie zadłużać się nadmiernie.

- Świadomość wpływu zakupów na historię kredytową.

- Regularne sprawdzanie swojej zdolności kredytowej w BIK.

Źródła:

- https://notus.pl/blog-finansowy/kredyty-hipoteczne/czy-paypo-wplywa-na-zdolnosc-kredytowa-platnosci-odroczone-a-zdolnosc-kredytowa/

- https://www.bankier.pl/smart/kup-teraz-zaplac-pozniej-jak-paypo-i-klarna-wplywaja-na-twoja-zdolnosc-kredytowa

- https://mfinanse.pl/blog/zakupy-z-odroczona-platnoscia-ocena-historii-kredytowej/

- https://www.smartney.pl/blog/bezpieczenstwo/czy-paypo-obniza-zdolnosc-kredytowa/

- https://www.dofin.pl/odroczone-platnosci-a-zdolnosc-kredytowa/