Obliczanie odsetek od kredytu przypomina skomplikowany taniec – na początku wydaje się trudne, lecz z odpowiednim podejściem można opanować wszystko bardzo szybko! Zacznijmy od zrozumienia, czym tak naprawdę jest oprocentowanie. Mówiąc najprościej, jest to procent, który bank dolicza do pożyczonej kwoty w skali roku. Na przykład, gdy zaciągasz kredyt na 10 000 zł przy oprocentowaniu 6%, po roku oddasz 10 600 zł. Tak, masz rację – w tym właśnie tkwi cała magia! Chociaż czekają Cię długie noce bez snu, przynajmniej zrozumiesz, dlaczego tak się dzieje. Mając opanowaną tę wiedzę, bank przestanie być straszakiem, a stanie się Twoim partnerem w podróży finansowej.

- Oprocentowanie to procent, który bank dolicza do pożyczonej kwoty w skali roku.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem, w tym prowizje i ubezpieczenia.

- Oprocentowanie stałe zapewnia przewidywalność rat kredytu, podczas gdy oprocentowanie zmienne niesie ze sobą ryzyko zmian w wysokości rat.

- Wybór między oprocentowaniem stałym a zmiennym powinien być uzależniony od sytuacji gospodarczej oraz osobistej tolerancji na ryzyko.

- Warto dokładnie analizować oferty banków, aby unikać ukrytych kosztów i dodatkowych opłat.

- Małe różnice w oprocentowaniu mogą znacząco wpłynąć na całkowity koszt kredytu w długim okresie.

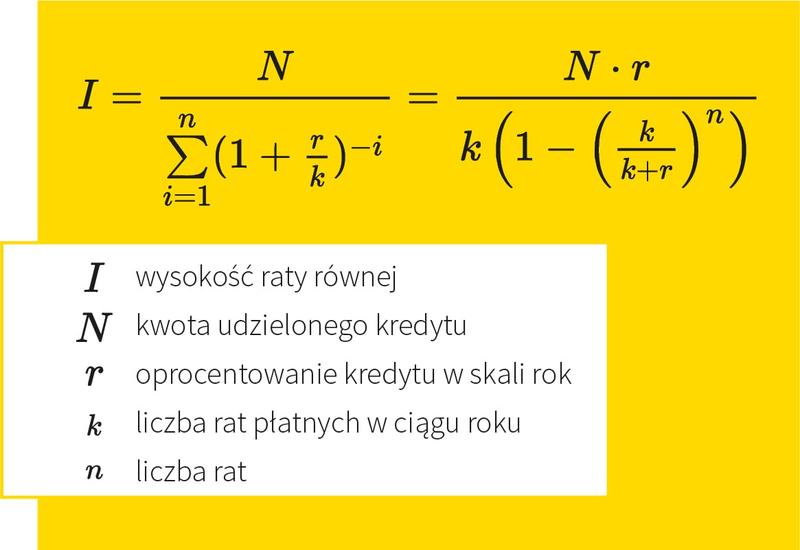

Przyjrzyjmy się teraz wzorom, które odgrywają kluczową rolę w tym tańcu. Oprocentowanie nominalne to podstawowy wskaźnik, który określa, ile odsetek naliczy się do pożyczonej kwoty. Kolejnym istotnym graczem jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Należy pamiętać, że RRSO uwzględnia wszystkie koszty związane z kredytem, takie jak prowizje czy ubezpieczenia. Można powiedzieć, że RRSO działa jak kalkulator, który pokazuje, ile naprawdę będziemy musieli oddać – zrób sobie przysługę i zwróć na niego szczególną uwagę!

Kluczowe elementy obliczania odsetek od kredytu

Warto także zrozumieć różnicę między oprocentowaniem stałym a zmiennym. Oprocentowanie stałe przypomina dobrze znany przepis, który zawsze się sprawdza, podczas gdy oprocentowanie zmienne można porównać do gotowania na oko – bywa pyszne, ale czasem przynosi niespodzianki! Kiedy stopy procentowe rosną, raty mogą skakać jak szalone. Dlatego istotne jest, aby zwrócić uwagę na to, co bank proponuje w umowie – w końcu rachunki same się nie zapłacą, prawda? Pamiętaj, że nie tylko sama wysokość oprocentowania decyduje o całkowitych kosztach, ale także inne wydatki, które mogą ukrywać się jak skarby na dnie oceanu!

Przechodząc do istoty sprawy, jak zatem obliczyć całkowity koszt kredytu? Aby to ustalić, wystarczy znać kwotę kredytu, okres spłaty oraz obowiązujące oprocentowanie. I tutaj jest kluczowe, aby nie dać się zwieść niskim stawkom oprocentowania! Warto dokładniej przyjrzeć się RRSO, ponieważ może ona dać lepszy obraz sytuacji. Niekiedy niskie oprocentowanie może kryć wysokie prowizje, które potrafią urosnąć do znaczących kwot! Nie wahaj się zadawać pytań, negocjować oraz przeszukiwać oferty. W końcu Twój portfel zasługuje na najlepszą opiekę!

Różne rodzaje odsetek: stałe vs. zmienne – co wybrać?

Wybór odpowiedniego rodzaju odsetek – stałych czy zmiennych – stanowi zagadnienie, które potrafi spędzać sen z powiek wielu kredytobiorcom. Oprocentowanie nie tylko wydaje się skomplikowanym matematycznym równaniem, ale przede wszystkim stanowi kluczowy element całkowitych kosztów pożyczki. Z jednej strony, posiadamy stałe oprocentowanie, które działa jak stabilna przystań w burzliwych wodach ekonomii. Dzięki temu, ratę znasz od razu, a ona pozostaje niezmienna przez cały okres spłaty, nawet jeśli inflacja postanowi wystrzelić w górę. Czyż to nie brzmi jak komfortowy wypad na plażę, gdzie słońce nigdy nie gaśnie?

Stabilność czy ryzyko?

Z drugiej strony stoi oprocentowanie zmienne, które zachowuje się jak surfer na fali – czasem wpada w dół, a czasem w górę. Oprocentowanie zmienne opiera się na wskaźnikach, takich jak WIBOR, co sprawia, że jego wysokość może się zmieniać w każdej chwili, wywołując różnorodne emocje u spłacającego raty. Kiedy stopy procentowe wzrosną, Twój portfel może to odczuć na własnej skórze, nawet jeżeli na początku sytuacja wydawała się korzystna. Zanim więc skoczysz na falę z oprocentowaniem zmiennym, zastanów się, czy potrafisz pływać w nieprzewidywalnych warunkach gospodarczych.

Co lepsze dla Twojego portfela?

Decyzja dotycząca wyboru oprocentowania powinna być starannie przemyślana oraz dostosowana do aktualnej sytuacji na rynku. Jeżeli wiesz, że stopy procentowe mają szansę na obniżenie, warto rozważyć zmienne oprocentowanie, które w odpowiednich warunkach może przynieść oszczędności. Jednak ostrożność, jak głosi stare przysłowie – lepiej nie kusić losu! W czasach wysokiej inflacji sensownie będzie postawić na stałe oprocentowanie, które zabezpieczy Cię przed nieprzewidywalnymi wzrostami rat, gdy ekonomiści zaczną z entuzjazmem ogłaszać podwyżki stóp procentowych. To trochę tak, jak wybór pomiędzy skarpetą a kapeluszem – oba elementy są przydatne, ale tylko jeden idealnie pasuje do Twojej stylizacji.

Pamiętaj także, że samo oprocentowanie to nie wszystko. Zwróć uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która uwzględnia wszystkie koszty związane z kredytem – od prowizji po ubezpieczenia. Analiza RRSO to klucz do zrozumienia, jak drogo tak naprawdę zapłacisz za swoje finansowe marzenia. Zanim więc skoczysz w wir kredytowy, poświęć chwilę na dokładną analizę, aby nie dać się zwieść niskim odsetkom!

Poniżej znajdziesz kilka istotnych informacji na temat odsetek:

- Oprocentowanie stałe zapewnia przewidywalność rat kredytu.

- Oprocentowanie zmienne może przynieść oszczędności w przypadku spadku stóp procentowych.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem.

- Wybór między oprocentowaniem stałym a zmiennym powinien być uzależniony od Twojej tolerancji na ryzyko.

Wpływ stopy procentowej na całkowity koszt kredytu

W świecie kredytów, gdzie każdy grosz ma ogromne znaczenie, stopy procentowe działają niczym czarodziejskie różdżki, które błyskawicznie potrafią zmieniać całkowity koszt pożyczki. Wyobraź sobie, że postanawiasz zaciągnąć kredyt na nową sofę, o której marzysz od lat. Początkowo wydaje ci się, że to prosta sprawa, jednak nagle odkrywasz, że oprocentowanie jest wyższe, niż się spodziewałeś! Każda dodatkowa stówka w procentach może sprawić, że zakup wymaga zgody całej rodziny – wszyscy muszą przymknąć oko na inne wydatki przez najbliższe kilka lat.

Co więcej, pamiętaj, że przyjmując kredyt, stajesz się jak kapitan statku na wzburzonym morzu finansów. Nie zapomnij o różnicy między oprocentowaniem stałym a zmiennym! Gdy wybierasz stałe oprocentowanie, masz pewność, na co się piszesz – twoje raty przypominają wodną krewetkę, która zawsze jest na swoim miejscu. Z drugiej strony, zmienne oprocentowanie to nieprzewidywalna wędrówka po oceanie, gdzie każda zmiana stopy procentowej wpływa na twoje finanse. Gdy stopa procentowa rośnie, twoje raty także skaczą jak drożdże w bułkach!

Rzeczywista Roczna Stopa Oprocentowania (RRSO) jako Twój najlepszy przyjaciel

Rozpoczynając poszukiwania najlepszego kredytu, pamiętaj o Rzeczywistej Rocznej Stopie Oprocentowania, znanej jako RRSO. To twój bohater, który przychodzi z pomocą, ponieważ oferuje pełen obraz wszystkich kosztów związanych z pożyczką. Nie znajdziesz tam tylko odsetek, ale także prowizji, ubezpieczeń i ukrytych opłat. Dzięki RRSO unikniesz niespodzianek, jak dziecko na Halloween, które otwiera drzwi i widzi jedynie puste cukierki.

Każdy kredyt przypomina kolejkę górską – pełną zakrętów i niespodzianek. Jeśli stopy procentowe zaczynają skakać jak spragniony kangur, przygotuj się, że również twoje raty będą wzrastać. Niemniej jednak, nie wszystko stracone! Podejmując decyzję o kredycie, weź pod uwagę wszystkie koszty, a nie tylko te, które bank chce, abyś zauważył. Ostatecznie lepiej dwa razy przekalkulować, niż raz zmagać się z nadmiarowymi wydatkami! Dlatego wsiadaj do pociągu kredytowego, ale trzymaj rękę na pulsie i miej oczy otwarte na stopy procentowe. Twoje portfele będą ci wdzięczne!

Jak uniknąć pułapek związanych z odsetkami od pożyczek?

W dzisiejszym świecie pożyczek i kredytów łatwo wpaść w pułapki związane z odsetkami. Zaczynając od oprocentowania, które dla wielu ludzi przypomina tajemniczego, nieuchwytnego potwora, warto zwrócić uwagę na jego znaczenie. Oprocentowanie to procent, który banki wymagają w zamian za pożyczenie pieniędzy. Chociaż niektórzy mogą postrzegać to jako drobne naruszenie budżetu, w rzeczywistości odsetki mogą urosnąć do niebotycznych rozmiarów. Dlatego zanim podpiszesz umowę, zawsze sprawdź, co dokładnie kryje się za tajemniczym skrótem RRSO, czyli Rzeczywistą Roczną Stopą Oprocentowania, bo to ona odkryje przed tobą wszystkie koszty, z jakimi przyjdzie ci się zmierzyć!

Zrozumieć oprocentowanie — stałe czy zmienne?

Wiele osób może myśleć, że wybór między oprocentowaniem stałym a zmiennym to decyzja niczym z bajki o dworze królewskim. Wiadomo, że jeśli stawki rosną, to raty również wzrastają, dlatego warto to uwzględnić. W przypadku oprocentowania zmiennego, w zależności od sytuacji na rynku, twoje zadłużenie szybko rośnie. Z drugiej strony, stałe oprocentowanie przypomina ukochaną piosenkę — zawsze wiesz, czego oczekiwać. Dodatkowo, przy stałym oprocentowaniu możesz spokojnie spać, nie martwiąc się, że w nocy stopy procentowe wzrosną w górę jak rakieta. Pamiętaj, że wybór odpowiedniego oprocentowania warto dostosować do swoich potrzeb oraz sytuacji gospodarczej.

Szukanie pułapek w kosztach dodatkowych

Nie daj się zwieść atrakcyjnym ofertom z niskim oprocentowaniem, pamiętaj, że w gąszczu pożyczkowym kryje się więcej niż tylko odsetki! Oprócz nich, pojawiają się prowizje, koszty ubezpieczeń i inne opłaty. Można to porównać do kulinarnej podróży, gdzie każdy składnik ma kluczowe znaczenie. Niektóre banki potrafią zbudować ze swojej oferty 'najsmaczniejsze danie’, ale gdy spojrzysz na Rzeczywistą Roczną Stopę Oprocentowania, możesz odkryć, że serwują ci gorzki smak niespodzianki. Zanim więc podejmiesz decyzję, dokładnie zbadaj wszystkie „dodatkowe przyprawy” swoich pożyczek, bo im mniej nieprzyjemnych niespodzianek spotkasz, tym lepsi będą twoi finansowi „kucharze”. W końcu chcesz spłacać swoje długi, a nie gotować ich na ogniu rozżalenia!

Oto kilka przykładów dodatkowych kosztów, które mogą się pojawić w umowach pożyczkowych:

- Opłaty manipulacyjne

- Ubezpieczenie kredytu

- Prowizje za udzielenie pożyczki

- Opłaty za wcześniejszą spłatę

- Opłaty administracyjne

Podczas przygotowań do zaciągnięcia pożyczki, zawsze stawiaj na obliczenia i analizę różnych ofert. Podejdź do swoich finansów jak do rozgrywki w pokerze — im więcej informacji posiadasz, tym większe szanse na sukces. Dbanie o własne interesy w świecie kredytów to klucz do lepszej przyszłości. Czas na zaciągnięcie pożyczki może okazać się dla ciebie najlepszym czasem w życiu — pod warunkiem, że nie dasz się złapać w sieć ukrytych kosztów. Dlatego miej oczy szeroko otwarte i nie pozwól, by uzależnienie od pieniędzy przyćmiło zdrowy rozsądek!

| Element | Opis |

|---|---|

| Oprocentowanie | Procent, który banki wymagają w zamian za pożyczenie pieniędzy. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Wskazuje wszystkie koszty związane z pożyczką. |

| Oprocentowanie stałe | Umożliwia przewidywanie wysokości rat i nie zmienia się w trakcie spłaty. |

| Oprocentowanie zmienne | Wysokość rat zmienia się w zależności od sytuacji na rynku. |

| Koszty dodatkowe | Oprócz odsetek mogą występować różne opłaty, które warto zrozumieć. |

| Przykłady dodatkowych kosztów |

|

Czy wiesz, że opóźnienia w spłacie kredytu mogą zwiększyć całkowity koszt pożyczki nawet o kilka procent? Każdy dzień zwłoki nie tylko wpływa na naliczanie odsetek, ale często także skutkuje dodatkowymi opłatami karnymi, co może w dłuższej perspektywie pogłębić Twoje problemy finansowe!