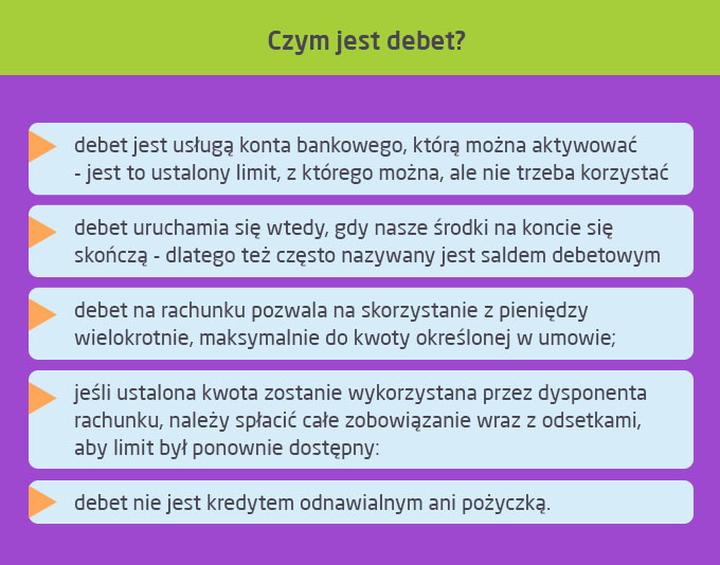

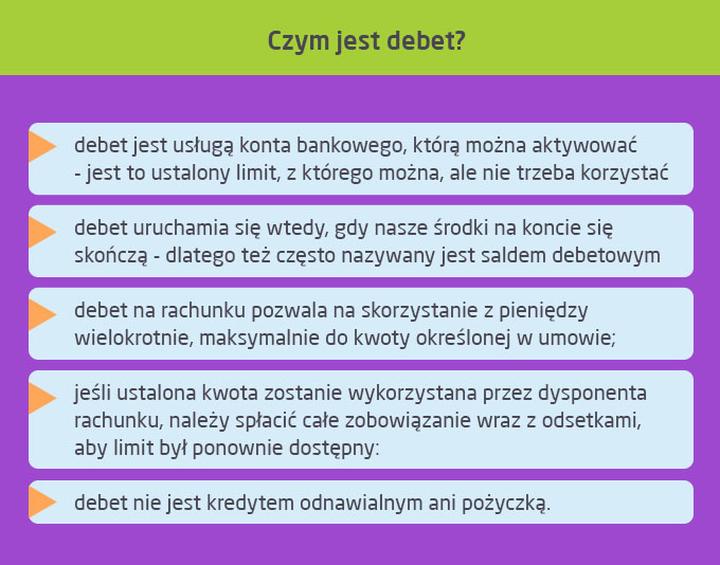

Poznajmy debet – tego szalonego kumpla, który potrafi być zarówno ratunkiem, jak i pułapką! Debet na koncie oznacza, że możesz wypłacić większą sumę pieniędzy, niż posiadasz na swoim rachunku. Wygląda świetnie, prawda? W końcu każdy z nas dostrzega, jak często życie potrafi zaskakiwać. Niezaplanowane wydatki, takie jak awaria pralki czy wizyty u dentysty, mogą szybko wpakować nas w małe tarapaty finansowe. Debet sprawdza się idealnie w przypadku drobnych „wpadek”, ale pamiętaj – korzystaj z niego rozważnie, ponieważ łatwo wpaść w spiralę zadłużenia!

Jak właściwie działa ten magnes na pieniądze? W rzeczywistości debet to limit ujemny, który działa jak nieskończony strumień gotówki… na krótko. Kiedy skorzystasz z przyznanych funduszy, musisz spłacić całe zadłużenie do końca miesiąca. Oprocentowanie to ciekawa sprawa – płacisz odsetki wyłącznie od wykorzystanej kwoty, a nie od całego limitu. Można zatem stwierdzić, że spłata debetu przypomina grę w Tetris – musisz zdążyć ułożyć wszystko w rząd przed końcem poziomu!

Co z tą spłatą debetu?

A co się stanie, gdy nie zdążysz? Niespłacony debet staje się nie tylko małym zmartwieniem – bank może zacząć naliczać odsetki, a w najgorszym przypadku, możesz nawet trafić do BIK, gdzie twoja historia kredytowa zacznie przypominać kawałek starego chleba! Dlatego warto zorganizować swoje finanse i nie dać się ponieść debetowej przyjemności. Pamiętaj: debet to narzędzie, a nie sposób na życie. Zamiast myśleć „mam debet, więc mogę wydawać więcej”, lepiej traktuj go jako ostateczność – coś w rodzaju białej flagi w sytuacjach kryzysowych!

Podsumowując, korzystanie z debetu przypomina jazdę na rollercoasterze – trochę emocji, ale lepiej zapiąć pasy! Zamiast wpadać w panikę, zaplanuj swoje wydatki i trzymaj rękę na pulsie. W końcu zdrowe finanse stanowią klucz do spokoju. Jak sądzisz? Czy debet to twój nowy najlepszy przyjaciel, czy może jednak wróg w przebraniu?

| Aspekt | Opis |

|---|---|

| Definicja debetu | Limit ujemny pozwalający na wypłatę większej sumy pieniędzy, niż posiadamy na rachunku. |

| Przeznaczenie | Idealny do radzenia sobie z niespodziewanymi wydatkami, takimi jak awaria pralki czy wizyty u dentysty. |

| Ryzyko | Łatwo wpaść w spiralę zadłużenia, jeśli nie jesteśmy ostrożni. |

| Spłata debetu | Całe zadłużenie należy spłacić do końca miesiąca. |

| Oprocentowanie | Odsetki płacone są tylko od wykorzystanej kwoty, nie od całego limitu. |

| Skutki niespłacenia | Niespłacony debet prowadzi do naliczania odsetek oraz potencjalnego wpisu do BIK. |

| Postrzeganie debetu | Debet jako narzędzie i ostateczność, a nie sposób na życie. |

| Planowanie finansowe | Ważność zarządzania wydatkami i unikania paniki w obliczu kryzysu. |

Czy wiesz, że według badań przeprowadzonych przez Związek Banków Polskich, aż 60% Polaków korzysta z debetu na swoim koncie, a wielu z nich nie zdaje sobie sprawy z potencjalnych konsekwencji finansowych związanych z jego nadmiernym wykorzystywaniem?

Porady dotyczące budżetowania, które pomogą w spłacie debetu

Budżetowanie stanowi klucz do sukcesu, zwłaszcza gdy saldo konta zaczyna przypominać krajobraz po bitwie, czyli wszystko na minusie! Pierwsza zasada polega na stawieniu czoła rzeczywistości. Sprawdź dokładnie, ile właściwie wydajesz oraz na co. Możesz odkryć, że na codziennych kawach na mieście wydajesz wręcz fortunę. Dlatego warto zastanowić się, czy nie lepiej parzyć kawę w domu, dzięki czemu zaoszczędzone pieniądze przeznaczysz na spłatę debetu. A może czas na zorganizowanie „Kawowej Challenge Party” z przyjaciółmi? To tyle radości, a pieniądze pozostają w kieszeni!

Notuj i kontroluj swoje wydatki

Nie ma co ukrywać – bez solidnej analizy wydatków nie wygrasz z debetem. Dlatego weź kartkę i długopis (lub skorzystaj z aplikacji mobilnej), a następnie zacznij notować, co wydajesz. Dla bardziej kreatywnych można stworzyć „spis” wydatków ze zdjęciami, ponieważ wizualizacja jest obecnie w modzie! Taka lista pomoże zauważyć, że spędzasz sporo kasy na rzeczy, które wcale nie są Ci potrzebne, jak na przykład kolejna para butów, która w żadnym wypadku nie pasuje do Twojego codziennego dresu.

Pamiętaj, aby każdy wpływ na konto automatycznie kierować na spłatę debetu – to jedna z magicznych reguł, która sprawia, że zadłużenie zaczyna znikać. Co więcej, warto rozważyć ustalenie granic wydatków na każdy tydzień, aby nie roztrwonić pieniędzy na nieprzemyślane impulsy. Po przyjściu wypłaty zamiast skakać z radości, usiądź na moment i dokładnie zaplanuj, co, gdzie i kiedy wydasz. W końcu układanie planu to miłe zaskoczenie dla przyszłego „Ty”, który będzie musiał poradzić sobie z debetem!

Sprzedaj, co zbędne!

Kto powiedział, że musisz trzymać na strychu wszystko, co kiedykolwiek kupiłeś? Może w Twoim domu znajdują się sprzęty, które tylko kurzą się, ale wciąż przypominają chwile swojego dawnego blasku? Czas na „garderobową rewolucję”! Sprzedaż zbędnych rzeczy może przynieść dodatkowe fundusze na spłatę debetu i zaoszczędzi Ci czas na sprzątanie! Pamiętaj, każdy dodatkowy grosz to krok bliżej do wolności finansowej. Dlatego do dzieła – najpierw starocie, potem debet! Kto wie, może w końcu będziesz mógł zamówić sobie pizzę za zaoszczędzoną kasę! Jak wiesz, to lepsze niż jedzenie ryżu przez kolejny miesiąc!

Poniżej znajduje się lista kilku rzeczy, które możesz rozważyć do sprzedaży:

- Odzież, której już nie nosisz

- Sprzęt elektroniczny, który nie jest używany

- Książki, które przeczytałeś

- Sprzęt sportowy, który zbiera kurz

- Elementy dekoracyjne, które nie pasują do nowego stylu

Negocjacje z bankiem: jak uzyskać lepsze warunki spłaty

Negocjacje z bankiem przypominają grę w pokera – musisz umieć blefować, a jednocześnie wiedzieć, jakie masz karty. Aby uzyskać lepsze warunki spłaty, najpierw zbadaj swoją sytuację finansową. Zasiądź z kubkiem kawy, weź kartkę i długopis, a następnie stwórz dokładną mapę swoich wydatków i dochodów. Im bardziej szczegółowo opracujesz strategię, tym łatwiej będziesz mógł przedstawić swoje argumenty bankowemu konsultantowi, który często przebywa w oddziale z miną, jakby miał tajemnice dotyczące nielegalnie ściągniętego podatku. Pamiętaj, że wiedza to potęga, a banki preferują klientów, którzy wiedzą, czego chcą!

Przyjdź przygotowany!

Warto zainwestować chwilę w zebranie niezbędnych dokumentów. Wyciągi bankowe, potwierdzenia wpływów czy kopie wcześniejszych umów stają się Twoimi najlepszymi sprzymierzeńcami w negocjacjach. Z takim arsenałem argumentów powinieneś podejść do stołu negocjacyjnego z nastawieniem Ronana Keatinga podczas karaoke – z pełnym przekonaniem o swoim talencie! Zawieś nad sobą tabliczkę „Przygotowany” i nie bój się pytać o korzystniejsze warunki. W końcu kto nie pyta, ten nie dostaje! A nawet jeśli dostanie, to przeważnie coś w stylu „dziękuję, do widzenia”.

Nie bój się prosić o pomoc!

Czasami warto nawiązać współpracę z doradcą finansowym, ponieważ nie wszyscy z nas mają naturalny talent do negocjacji. Doradca podpowie, jak lepiej skonstruować argumenty i gdzie jeszcze można poprawić warunki spłaty, aby uniknąć nieporozumień z bankiem. Ponadto, korzystając z jego wiedzy, łatwiej ominiemy pułapki nachalnych ofert, które mogą zniweczyć Twoje plany. W końcu dobry bank to taki, który nie tylko pomoże Ci przetrwać, lecz także sprawi, że poczujesz komfort korzystania z jego usług.

Negocjacje to nie tylko skomplikowane rozmowy, ale także powolne budowanie relacji. Czasami warto uśmiechnąć się do swojego bankiera (choć nie za mocno, ponieważ może pomyśleć, że jesteś jego fanem), aby pokazać, że cenisz możliwość współpracy! Czasami nawet mały gest potrafi zdziałać więcej niż setki telefonów! Zaufaj sobie, bądź aktywny i pamiętaj, żeby nie dać sobie wcisnąć niekorzystnych warunków – to Ty trzymasz w rękach swoje finanse!

Psychologia zadłużenia: jak motywacja wpływa na zarządzanie długami

Psychologia zadłużenia przedstawia skomplikowane zagadnienie, które łączy wiele emocji, zachowań oraz decyzji finansowych. Zwykle myśląc o długach, od razu przychodzą nam na myśl negatywne skojarzenia, takie jak stres, nocne zmory czy wizje komorników za drzwiami. Warto jednak spojrzeć na to zjawisko z innej perspektywy i zastanowić się, jak nasza motywacja wpływa na zarządzanie długami. Często bowiem nasz sposób postrzegania finansowej rzeczywistości decyduje o tym, czy wpadniemy w spiralę zadłużenia, czy też skutecznie się z niej wyzwolimy.

Jak motywacja kształtuje podejście do długów?

Motywacja stanowi pierwszy krok w tej układance. Ludzie zaciągają długi z różnych powodów – niektórzy inwestują w nowe technologie, inni zaś spłacają dotychczasowe zobowiązania. Właściwa motywacja znacząco ułatwia kontrolowanie wydatków oraz podejmowanie rozważnych decyzji finansowych. Na przykład, kiedy czujemy motywację do oszczędzania na wakacje, podchodzimy bardziej obiektywnie do impulsowych zakupów. Natomiast, gdy naszym celem staje się jednorazowe „rozpieszczanie” siebie lub bliskiej osoby, nasza czujność finansowa może ulec osłabieniu. Warto zatem zastanowić się, czy nasze wydatki naprawdę przynoszą nam szczęście.

Dług jako pułapka psychologiczna

Gdy już wpadniemy w pułapkę zadłużenia, nasza psychika zazwyczaj działa przeciwko nam. Zamiast spokojnie usiąść i opracować plan spłaty, często wybieramy strategię unikania problemu. Ta strategia przeważnie prowadzi do wzrostu stresu oraz poczucia winy. Warto jednak w takich sytuacjach zmienić podejście! Ustalenie konkretnych celów – na przykład stworzenie planu spłaty w krótkim okresie bądź negocjowanie korzystniejszych warunków w banku – pozwala odzyskać kontrolę nad sytuacją. Co więcej, często otoczenie wspiera nas w podejmowaniu zdrowych decyzji. Może warto porozmawiać ze znajomymi o własnych zmaganiach finansowych i zyskać ich wsparcie?

Zarządzanie długami to nie tylko kwestie finansowe, ale również emocjonalne. Pozytywne nastawienie do zadłużenia, motywacja do działania oraz umiejętność szukania pomocy tworzą solidne fundamenty dla stabilnej przyszłości finansowej. Dlatego zamiast ukrywać długi jak króliki w kapeluszu, lepiej przyznać się do problemu i podjąć krok w stronę jego rozwiązania. W końcu życie bez długów może stać się doskonałą motywacją do lepszego zarządzania finansami! Jak to mawiają, długi to nie koniec świata, ale raczej zaproszenie do wprowadzenia zmian!

Oto kilka kluczowych aspektów, które warto wziąć pod uwagę przy zarządzaniu długami:

- Ustalanie celów spłaty długów

- Negocjowanie korzystnych warunków z wierzycielami

- Oszczędzanie i kontrolowanie wydatków

- Szukania wsparcia w otoczeniu

- Pozytywne nastawienie do sytuacji finansowej

Źródła:

- https://www.vivigo.pl/moje-finanse/debet-na-koncie-jak-ustawic-jak-usunac-jak-splacac

- https://www.eurolege.pl/debet-na-koncie-jak-splacic/

- https://www.kasastefczyka.pl/finanse-bez-tajemnic/przewodnik-po-kontach/debet-na-koncie-jak-dziala-i-jak-nim-zarzadzac

- https://mambiznes.pl/porady/konto-z-debetem-jak-to-dziala/

Pytania i odpowiedzi

Co to jest debet na koncie i jakie są jego główne zalety?

Debet to limit ujemny, który pozwala na wypłatę większej sumy pieniędzy, niż posiadamy na rachunku. Stanowi on dobre rozwiązanie w sytuacjach nagłych, pomagając pokryć niespodziewane wydatki.

Jakie są główne ryzyka związane z korzystaniem z debetu?

Korzystanie z debetu niesie ze sobą ryzyko wpadnięcia w spiralę zadłużenia, jeśli nie będziemy ostrożni. Niespłacony debet może prowadzić do naliczania odsetek oraz wpisania do BIK, co negatywnie wpływa na historię kredytową.

Jakie są kluczowe zasady spłacania debetu na czas?

Najważniejszą zasadą jest spłacenie całego zadłużenia do końca miesiąca, aby uniknąć dodatkowych kosztów. Dobrym pomysłem jest również automatyczne kierowanie wpływów na spłatę debetu i ustalenie tygodniowych granic wydatków.

Dlaczego kontrolowanie wydatków jest ważne w kontekście spłaty debetu?

Kontrolowanie wydatków pozwala zrozumieć, na co wydajemy pieniądze, co ułatwia podejmowanie lepszych decyzji finansowych. Dzięki analizie wydatków możemy zidentyfikować obszary, w których możemy zaoszczędzić, a zaoszczędzone pieniądze przeznaczyć na spłatę debetu.

Jakie korzyści płyną z negocjacji warunków spłaty z bankiem?

Negocjacje z bankiem mogą przynieść lepsze warunki spłaty, co pozwoli zaoszczędzić na odsetkach i ułatwi proces spłaty. Przygotowanie odpowiednich dokumentów i argumentów zwiększa szanse na uzyskanie korzystniejszych warunków i zrozumienie przez bank naszej sytuacji finansowej.