Podjęcie decyzji o zaciągnięciu pożyczki gotówkowej stanowi istotny krok, który powinniśmy starannie przemyśleć oraz ocenić kilka kluczowych kwestii. W zasadzie każda pełnoletnia osoba, która potrafi wykazać swoje dochody i dysponuje pozytywną historią kredytową, ma szansę ubiegać się o pożyczkę. Warto zauważyć, że różne instytucje mogą mieć odmienne wymagania, jednak najczęściej kluczowym czynnikiem pozostaje stabilne źródło przychodu. Możemy tu mówić o wynagrodzeniu z pracy, emeryturze czy nawet zyskach z własnej działalności gospodarczej. Co więcej, pożyczkobiorcy podlegają również weryfikacji w Biurze Informacji Kredytowej, co oznacza, że pozytywna historia spłat wcześniejszych zobowiązań znacząco zwiększa nasze szanse na uzyskanie korzystnych warunków pożyczki. A skoro już tu trafiłeś, sprawdź, jak poprawnie księgować pożyczki od udziałowców.

- Dokładne zrozumienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) jest kluczowe przy wyborze pożyczki.

- Osobista ocena zdolności kredytowej pomoże w uniknięciu zaciągania zobowiązań, których nie będzie można spłacić.

- Negocjowanie warunków umowy może przynieść korzyści w postaci niższych kosztów i prowizji.

- Opracowanie realistycznego planu spłaty zabezpieczy przed opóźnieniami i pomoże w budowaniu pozytywnej historii kredytowej.

- Wybór odpowiedniej kwoty pożyczki na określony cel pozwala uniknąć nadmiernego zadłużenia.

Warto także zastanowić się nad rodzajem instytucji, w której zamierzamy zaciągnąć pożyczkę. Banki oraz instytucje pozabankowe różnią się zarówno podejściem do klienta, jak i wymaganiami dotyczącymi zdolności kredytowej. Na marginesie, sprawdź sekrety analizy raportu BIK aby uniknąć błędów w ocenie kredytowej. Przy wyborze instytucji pozabankowej często spotykamy się z bardziej elastycznymi kryteriami, co otwiera przed nami możliwości uzyskania finansowania nawet w przypadku osób z mniej korzystnym scoringiem kredytowym. Jednakże warto pamiętać, że taka elastyczność może wiązać się z wyższymi kosztami, które trzeba dokładnie przeanalizować przed podjęciem decyzji.

Koszty pożyczki gotówkowej mają istotne znaczenie w wyborze

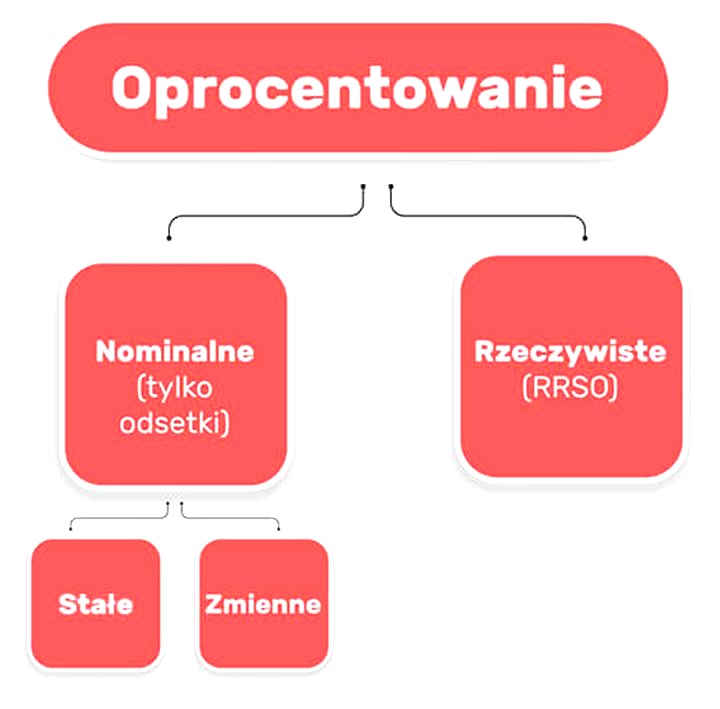

Gdy poszukujemy najlepszej oferty pożyczki, jednym z kluczowych elementów, na które powinniśmy zwrócić uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Oprocentowanie nominalne stanowi jedynie część całkowitych kosztów – RRSO uwzględnia także prowizje, opłaty przygotowawcze i ewentualne ubezpieczenia. Niska RRSO znacząco wpływa na całkowity koszt pożyczki, dlatego moje rekomendacje brzmią: zawsze porównuj oferty różnych instytucji właśnie pod kątem tego wskaźnika, a także zwracaj uwagę na potencjalne dodatkowe opłaty związane z zaciąganiem zobowiązania.

Niezwykle istotne staje się również przemyślenie, na co właściwie potrzebujemy pożyczonej gotówki. Często warto precyzyjnie określić kwotę, która będzie nam rzeczywiście niezbędna, aby uniknąć zaciągania większych zobowiązań niż to konieczne. Na koniec warto pamiętać, że przemyślany plan spłaty oraz dogłębne zrozumienie wszystkich warunków umowy stanowią kluczowe elementy, które pomogą nam uniknąć problemów ze spłatą i zbudować pozytywną historię kredytową na przyszłość. Pamiętaj, że odpowiedzialne podejście do finansów to klucz do sukcesu!

Jak obliczyć prawidłowe oprocentowanie pożyczki i uniknąć niepotrzebnych kosztów

W poniższej liście przedstawiamy kluczowe kroki, które pomogą Ci skutecznie obliczyć oprocentowanie pożyczki oraz uniknąć zbędnych wydatków. Zrozumienie zasad dotyczących oprocentowania, a także dodatkowych kosztów przy zaciąganiu zobowiązań finansowych, ma ogromne znaczenie.

- Określ całkowitą kwotę pożyczki – Przed przystąpieniem do obliczeń dokładnie ustal, jaką kwotę zamierzasz pożyczyć. Pamiętaj, że najlepiej zaciągać pożyczkę na ściśle określony cel, co skutkuje ograniczeniem ryzyka nadmiernego zadłużenia.

- Sprawdź oprocentowanie nominalne – To podstawowy wskaźnik, który określa wysokość odsetek do zapłaty. Oprocentowanie nominalne wyrażane jest w procentach w skali rocznej, więc upewnij się, że dobrze rozumiesz jego skutki dla całkowitego kosztu pożyczki.

- Oblicz Rzeczywistą Roczną Stopę Oprocentowania (RRSO) – RRSO stanowi kluczowy wskaźnik, uwzględniający nie tylko odsetki, ale także dodatkowe opłaty, takie jak prowizje i ubezpieczenia. Użyj wzoru do obliczenia RRSO, aby zyskać pełny obraz kosztów związanych z pożyczką. Porównaj różne oferty RRSO, aby znaleźć najkorzystniejsze rozwiązanie.

- Analizuj koszty pozaodsetkowe – Poza odsetkami zwróć bacznie uwagę na inne opłaty, takie jak prowizje czy koszty przygotowawcze. Szczególną uwagę przyłóż do tych wydatków, ponieważ mogą znacząco wpłynąć na całkowity koszt pożyczki. Zapoznaj się z Ustawą o kredycie konsumenckim, która reguluje maksymalne koszty pozaodsetkowe.

- Rozważ możliwość wcześniejszej spłaty – Upewnij się, że Twoja umowa pożyczkowa pozwala na wcześniejsze spłacenie zobowiązania bez dodatkowych kosztów. W przypadku przedterminowej spłaty można zaoszczędzić na odsetkach, co przyniesie korzyści Twojemu budżetowi.

- Opracuj realistyczny plan spłaty – Zanim zdecydujesz się na pożyczkę, sporządź szczegółowy harmonogram spłat, biorąc pod uwagę wszystkie koszty oraz swoje możliwości finansowe. Regularne spłaty przyczynią się do budowy pozytywnej historii kredytowej, co w przyszłości ułatwi zaciąganie kolejnych zobowiązań na korzystniejszych warunkach.

| Kryteria | Opis |

|---|---|

| Osoby kwalifikujące się | Każda pełnoletnia osoba z pozytywną historią kredytową i wykazującą swoje dochody. |

| Źródło dochodów | Wynagrodzenie z pracy, emerytura, zyski z własnej działalności gospodarczej. |

| Weryfikacja w BIK | Pożyczkobiorcy podlegają weryfikacji w Biurze Informacji Kredytowej. |

| Rodzaj instytucji | Banki i instytucje pozabankowe mają różne podejście i wymagania kredytowe. |

| Elastyczność wymagań | Instytucje pozabankowe często oferują elastyczniejsze kryteria, ale mogą wiązać się z wyższymi kosztami. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Kluczowy element w ocenie kosztów pożyczki; uwzględnia oprocentowanie nominalne, prowizje, opłaty przygotowawcze i ubezpieczenia. |

| Kwota pożyczki | Określenie rzeczywistej potrzebnej kwoty, aby uniknąć zaciągania większych zobowiązań niż to konieczne. |

| Plan spłaty | Przemyślany plan spłaty i zrozumienie warunków umowy są kluczowe dla uniknięcia problemów ze spłatą. |

Jak obliczyć całkowite koszty pożyczki – oprocentowanie i RRSO

Obliczenie całkowitych kosztów pożyczki stanowi kluczowy krok, który zawsze podejmuję przed zaciągnięciem jakiegokolwiek zobowiązania. Przy tym warto szczególnie zwrócić uwagę na oprocentowanie oraz Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Oprocentowanie nominalne to pierwszy wskaźnik, który analizuję, ponieważ informuje mnie, ile muszę zapłacić w postaci odsetek, ale to tylko wierzchołek góry lodowej. Z kolei Rzeczywista Roczna Stopa Oprocentowania uwzględnia nie tylko odsetki, ale także wszelkie inne opłaty, takie jak prowizje czy koszty ubezpieczeń. Dzięki temu uzyskuję pełen obraz kosztów związanych z daną pożyczką. Jak już zahaczyliśmy o ten temat, przeczytaj, jak uniknąć wysokich kosztów odsetek od podatków.

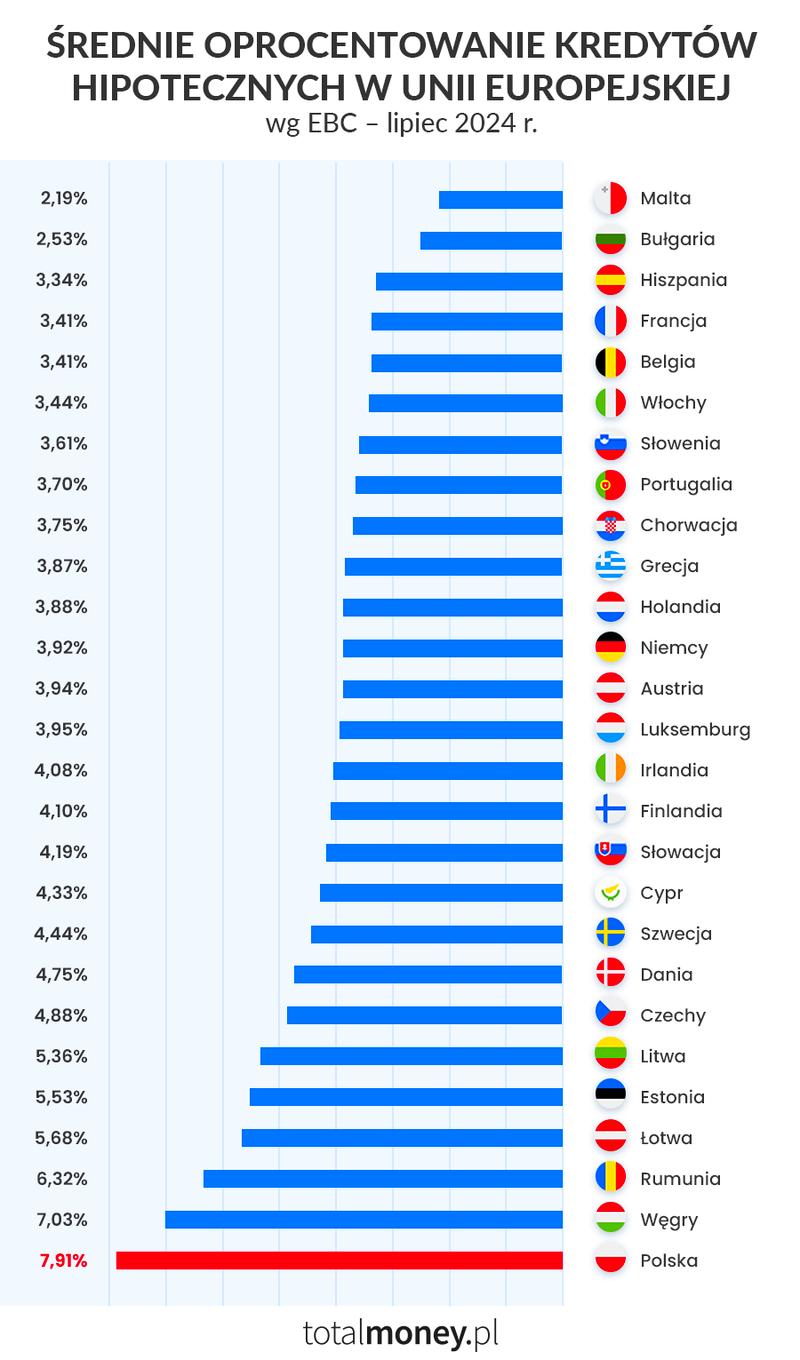

Rzeczywista roczna stopa oprocentowania wyznacza całkowity koszt pożyczki

Podczas analizy różnych ofert zawsze poszukuję najniższego RRSO. Często zdarza się, że banki oferują kuszące oprocentowanie nominalne, ale równocześnie doliczają wysokie dodatkowe opłaty, co prowadzi do wyższych kosztów całkowitych. Właśnie dlatego przy każdej ofercie dokładnie przekalkulowuję, co tak naprawdę będę musiał spłacić. Lepiej wybrać opcję z niskim RRSO, nawet gdy oprocentowanie nominalne wydaje się wysokie, ponieważ to właśnie RRSO lepiej oddaje rzeczywistość finansowego obciążenia.

Nie można również zapominać o kosztach pozaodsetkowych, które mogą znacząco wpłynąć na całkowity koszt pożyczki. Prowizje, opłaty przygotowawcze, a nawet koszty ubezpieczeń mogą sumować się w zaskakującym tempie. Z tego względu, zanim podpiszę umowę, dokładnie czytam warunki i sprawdzam, jakie dodatkowe koszty mogą mnie czekać. Negocjacje z przedstawicielem instytucji finansowej mogą też przynieść korzyści, ponieważ niektóre opłaty da się zredukować lub całkowicie wyeliminować.

Na koniec zawsze pamiętam o planowaniu spłaty. Jak już tu jesteś to poznaj najlepsze pożyczki i idealne warunki spłaty. Staram się dobrać wysokość rat w taki sposób, aby nie obciążały one mojego budżetu domowego. Często najlepsze oferty pozwalają na wcześniejszą spłatę kredytu bez dodatkowych kosztów, co przynosi mi oszczędności.

Dokładne zrozumienie wszelkich kosztów związanych z pożyczką jest kluczem do podejmowania mądrych decyzji finansowych.

Cały ten proces, mimo że czasochłonny, jest niezwykle istotny dla mojego bezpieczeństwa finansowego i pozwala uniknąć nieprzyjemnych niespodzianek w przyszłości.

Ciekawostką jest, że w Europie istnieje obowiązek wyrażania Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) w taki sposób, aby konsumenci mogli łatwo porównywać oferty różnych instytucji finansowych. Dzięki temu, nawet jeśli różnice w oprocentowaniu nominalnym są minimalne, klienci mogą dostrzegać znaczące różnice w rzeczywistych kosztach pożyczek.

Zrozumienie zdolności kredytowej – klucz do udanej pożyczki

Zrozumienie zdolności kredytowej stanowi kluczowy krok, który może znacznie ułatwić proces uzyskania pożyczki. W oparciu o moje doświadczenia, to nie tylko kwestia posiadania stałego źródła dochodu, lecz także umiejętności skutecznego zarządzania swoimi finansami. Zdolność kredytowa to w istocie twoja umiejętność terminowego spłacania zobowiązań. Instytucje finansowe analizują ją głównie, biorąc pod uwagę dochody, wydatki oraz historię kredytową. Dlatego przed złożeniem wniosku o pożyczkę warto przyjrzeć się swoim finansom i upewnić się, że są one w dobrej kondycji.

Nie zapominaj również o historii kredytowej, która ma równie istotne znaczenie. Osoby, które w przeszłości miały problemy z terminową spłatą zobowiązań, mogą napotkać trudności przy uzyskiwaniu nowych pożyczek. W związku z tym przed podjęciem decyzji o zaciągnięciu nowego zadłużenia, warto przeanalizować swoje dane w Biurze Informacji Kredytowej (BIK). Jeżeli posiadasz pozytywną historię, możesz liczyć na lepsze warunki, takie jak niższe oprocentowanie czy mniejsze prowizje, co znacząco obniży całkowity koszt pożyczki.

Oceń swoją zdolność kredytową przed zaciągnięciem pożyczki

Warto także zrozumieć, jakie czynniki wpływają na twoją zdolność kredytową. Banki uwzględniają różne aspekty, takie jak wiek, sytuację zawodową, miejsce zamieszkania, a nawet stan cywilny. Często zdarza się, że osoby z niższymi dochodami, ale stabilną sytuacją zawodową i pozytywną historią kredytową, mają większe szanse na uzyskanie pożyczki. Dlatego przemyśl, jakie elementy mogą wpłynąć na twoją aplikację i czy istnieją obszary, w których możesz poprawić swoją sytuację finansową przed złożeniem wniosku.

Przygotowując się do procesu ubiegania się o pożyczkę, pamiętaj również o dokładnym zrozumieniu warunków umowy. Warto zauważyć, że kredytobiorcy często nie zwracają uwagi na „mały druk”, gdzie mogą się ukrywać dodatkowe koszty, takie jak prowizje czy opłaty przygotowawcze. Aby uniknąć nieprzyjemnych niespodzianek, przed podjęciem ostatecznej decyzji poświęć czas na analizę umowy i skonsultuj się z doradcą finansowym. W ten sposób zyskasz pewność, że twoje zobowiązanie będzie nie tylko dostępne, ale i korzystne dla twojej sytuacji finansowej.

Czy wiesz, że około 1 na 3 Polaków nie sprawdza swojej zdolności kredytowej przed zaciągnięciem pożyczki? Regularne monitorowanie swojej historii kredytowej może znacząco wpłynąć na lepsze warunki kredytowe, co w perspektywie czasu pozwala na zaoszczędzenie nawet kilku tysięcy złotych.

Najlepsze praktyki zaciągania pożyczek – jak uniknąć problemów finansowych

W niniejszym artykule przedstawiamy najlepsze praktyki dotyczące zaciągania pożyczek gotówkowych. Dzięki nim uda Ci się uniknąć potencjalnych problemów finansowych. Poniżej znajdziesz listę kluczowych wskazówek, które pomogą Ci świadomie podjąć decyzję o zaciągnięciu zobowiązania oraz jego późniejszym obsługiwaniu.

- Dokładne zrozumienie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO): Przed zaciągnięciem pożyczki warto poświęcić czas na porównanie RRSO dostępnych ofert. Wskaźnik ten odzwierciedla całkowity koszt kredytu, uwzględniając nie tylko odsetki, lecz także prowizje i inne opłaty. Im niższe RRSO, tym korzystniejsza staje się oferta. Unikaj pożyczek z niskim oprocentowaniem, ponieważ mogą one skrywać wysokie dodatkowe koszty.

- Osobista ocena zdolności kredytowej: Zanim podejmiesz decyzję o pożyczce, warto uczciwie ocenić swoją zdolność kredytową. Dokładnie zbadaj swoje dochody, wydatki oraz historię kredytową. Upewnij się, że będziesz w stanie regularnie spłacać nowe zobowiązania. Dobrze postawiona ocena zdolności kredytowej pozwoli Ci uniknąć sytuacji, w której zaciągniesz pożyczkę, którą trudno będzie spłacić.

- Możliwość negocjacji warunków: Nie bój się podejmować negocjacji w sprawie warunków umowy. W przypadku większych pożyczek, takich jak kredyty hipoteczne, może okazać się, że instytucje finansowe są otwarte na ustępstwa, co pozwoli Ci na uzyskanie niższych opłat i prowizji. Sprawdzaj dostępne opcje i staraj się wynegocjować jak najkorzystniejsze warunki dla siebie.

- Planowanie spłaty: Postaraj się opracować realistyczny plan spłaty pożyczki, uwzględniając przy tym swoje możliwości finansowe oraz ewentualne, nieprzewidziane wydatki. Regularna spłata zobowiązań nie tylko pomoże Ci uniknąć dodatkowych kosztów związanych z opóźnieniami, ale także przyczyni się do budowania pozytywnej historii kredytowej.

- Wybór odpowiedniej kwoty pożyczki: Przed zaciągnięciem pożyczki, dokładnie przemyśl, ile pieniędzy naprawdę potrzebujesz. Unikaj zaciągania dużych kwot na nieuzasadnione wydatki, gdyż zwiększa to ryzyko problemów ze spłatą. Staraj się zaciągać wyłącznie tyle, ile jest niezbędne na realizację konkretnego celu finansowego.

Pytania i odpowiedzi

Jakie czynniki wpływają na możliwość uzyskania pożyczki gotówkowej?

Możliwość uzyskania pożyczki gotówkowej zależy głównie od statusu pełnoletności, pozytywnej historii kredytowej oraz wykazania stabilnego źródła dochodu. Weryfikacja w Biurze Informacji Kredytowej również odgrywa istotną rolę w procesie przyznawania pożyczek.

Co to jest Rzeczywista Roczna Stopa Oprocentowania (RRSO) i dlaczego jest ważna?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który uwzględnia całkowite koszty pożyczki, w tym oprocentowanie nominalne oraz dodatkowe opłaty. Dzięki niemu możemy dokładnie ocenić, ile właściwie zapłacimy za pożyczkę, a niska RRSO oznacza korzystniejsze warunki finansowe.

Jak obliczyć Rzeczywistą Roczną Stopę Oprocentowania (RRSO)?

Aby obliczyć Rzeczywistą Roczną Stopę Oprocentowania, należy uwzględnić nie tylko odsetki, ale także prowizje oraz inne opłaty związane z pożyczką. Ważne jest porównanie różnych ofert pod kątem RRSO, aby uzyskać pełny obraz kosztów związanych z danym zobowiązaniem.

Jakie dodatkowe koszty mogą wpłynąć na całkowity koszt pożyczki?

Dodatkowe koszty, takie jak prowizje, opłaty przygotowawcze i ubezpieczenia, mogą znacznie zwiększyć całkowity koszt pożyczki. Dlatego przed podpisaniem umowy warto dokładnie zweryfikować wszelkie warunki oraz możliwe dodatkowe wydatki związane z pożyczką.

Jak ważne jest opracowanie planu spłaty przed zaciągnięciem pożyczki?

Opracowanie planu spłaty jest kluczowe dla efektywnego zarządzania finansami i uniknięcia problemów ze spłatą. Regularne spłaty zobowiązań pomagają budować pozytywną historię kredytową, co ułatwia zaciąganie kolejnych pożyczek na korzystniejszych warunkach.