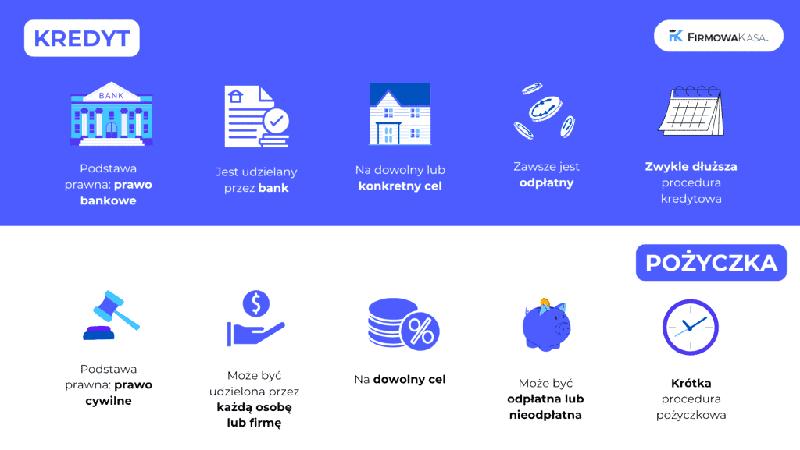

Kredyt to temat, który wzbudza wiele emocji i generuje liczne pytania. Osobiście uważam, że zrozumienie tego zagadnienia ma duże znaczenie, ponieważ z jednej strony kredyt może stanowić pomocne narzędzie do realizacji marzeń, a z drugiej strony, może prowadzić do finansowych problemów. W ustawie Prawo Bankowe znajdziemy definicję kredytu, który formalnie oznacza umowę, na mocy której bank udostępnia kredytobiorcy określoną kwotę pieniędzy na ustalony czas oraz przeznaczenie. A skoro jesteśmy przy tym temacie, poznaj szczegóły dotyczące kosztów kredytu. Oczywiście należy pamiętać, że taki kredyt nie jest bezpłatny, ponieważ musimy liczyć się z odsetkami i różnymi opłatami. Warto w tym miejscu podkreślić, że tylko banki oraz SKOK-i mogą udzielać kredytów, co dodatkowo podkreśla jego formalny charakter.

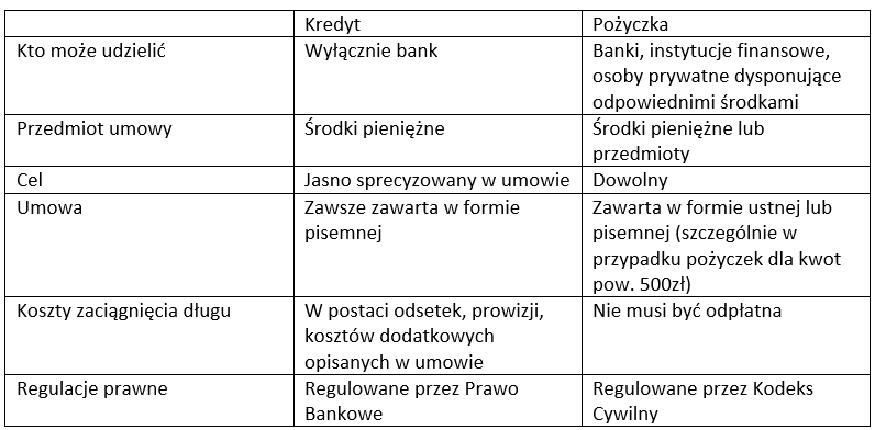

- Kredyt jest udzielany tylko przez banki i SKOK-i, podczas gdy pożyczki mogą pochodzić od różnych podmiotów, w tym osób prywatnych.

- Kredyty wymagają więcej formalności i są obciążone odsetkami oraz prowizjami, a pożyczki mogą być udzielane na bardziej elastycznych zasadach.

- Kredyty są odpowiednie dla większych kwot z dłuższym okresem spłaty, natomiast pożyczki sprawdzają się w przypadku mniejszych kwot oraz pilnych potrzeb finansowych.

- Kredyty mają niższe oprocentowanie, podczas gdy pożyczki mogą wiązać się z wyższymi kosztami, szczególnie gdy są oferowane przez niebankowe instytucje.

- W przypadku kredytu środki muszą być przeznaczone na określony cel, natomiast pożyczki można wykorzystać na dowolne potrzeby.

- Decyzja między kredytem a pożyczką powinna uwzględniać indywidualne potrzeby i możliwości finansowe.

Przechodząc dalej, ważnym aspektem kredytu jest jego celowość. Banki zazwyczaj stawiają wymaganie, aby środki uzyskane z kredytu przeznaczyć na konkretne wydatki – przykładowo, na zakup mieszkania czy samochodu. Spłata kredytu najczęściej odbywa się w formie ratalnej, co oznacza, że co miesiąc musimy przygotować określoną sumę na regulację zobowiązań. To może wydawać się skomplikowane, zwłaszcza gdy zaciąganie kredytu wiąże się z koniecznością weryfikacji zdolności kredytowej, gromadzenia dokumentów i przechodzenia przez proces, który często wymaga sporo czasu.

Kredyt i pożyczka różnią się zasadniczo swoimi przepisami oraz poziomem formalności

Przechodząc do pożyczek, okazuje się, że to bardziej elastyczna opcja, która nie wymaga tak sformalizowanego podejścia. Co istotne, mogą je udzielać nie tylko banki, ale także osoby prywatne oraz inne instytucje. Oznacza to, że pożyczka może występować w różnych formach i być przeznaczona na rozmaite cele – praktycznie bez limitów. Jest to jeden z powodów, dla których wiele osób decyduje się na pożyczki, ponieważ wiążą się one z mniejszymi wymaganiami formalnymi oraz możliwością szybszego uzyskania funduszy niż w przypadku kredytu. Jak już zgłębiasz ten temat, dowiedz się, jak uniknąć problemów z długami. Niekiedy nawet procedury stają się maksymalnie uproszczone, co pozwala na szybki transfer pieniędzy do nas.

Nie można jednak zapominać, aby dokładnie zastanowić się, jaka forma finansowania będzie dla nas najlepsza. Kredyt, mimo że może wyglądać na bardziej restrykcyjny, często wiąże się z niższymi kosztami w dłuższym okresie. Z drugiej strony, pożyczki, chociaż łatwiejsze do uzyskania, mogą okazać się kosztowniejsze. W każdej sytuacji warto zwrócić uwagę na indywidualne potrzeby, dlatego przed podjęciem decyzji o zaciągnięciu zobowiązania, dobrze jest dokładnie przeanalizować wszystkie dostępne opcje i wybrać tę, która najlepiej odpowiada naszym potrzebom finansowym.

Kredyt i pożyczka to dwa różne mechanizmy finansowe. Kluczowe jest, aby przed podjęciem decyzji zrozumieć ich różnice i dostosować wybór do swoich potrzeb.

Jakie są koszty związane z kredytem i pożyczką?

Gdy zastanawiam się nad finansowaniem, często myślę o kosztach kredytów i pożyczek, które w dzisiejszym świecie mogą być niezbędne w różnych sytuacjach. Kredyt bankowy stanowi zobowiązanie, które udzielane jest jedynie przez banki lub SKOK-i. Zawsze przyjmuje formę pisemną, co wprowadza pewną formalność. Z kolei pożyczki, oferowane nie tylko przez instytucje finansowe, ale również przez osoby prywatne, często cechują się większą elastycznością oraz mniej sformalizowanym procesem pozyskiwania. Jeśli lubisz tę tematykę to przeczytaj, jak uniknąć pułapek finansowych przy prolongacie pożyczki. Oczywiście takie podejście wiąże się z różnorodnymi kosztami, które warto rozważyć.

Główną różnicą między kosztami kredytów a pożyczek tkwi w tym, że kredyty zazwyczaj są odpłatne i obciążone odsetkami oraz prowizjami. Jak już poruszamy się wokół tego tematu to odkryj istotne ryzyka pożyczek prywatnych. Natomiast pożyczki mogą być udzielane na bardziej zróżnicowanych zasadach. Na przykład niektóre oferty pożyczek są całkowicie bezpłatne, szczególnie dla nowych klientów, którzy korzystają z promocji. Warto jednak pamiętać, że koszty nie ograniczają się jedynie do oprocentowania. W przypadku kredytów często wiążą się one z koniecznością opłacenia dodatkowych usług, takich jak ubezpieczenia czy opłaty administracyjne, co zwiększa całkowity koszt zobowiązania.

Koszty kredytu i pożyczki różnią się w kilku aspektach

Czy wiesz, że zarówno kredyty, jak i pożyczki posiadają maksymalne oprocentowanie, które nie może przekraczać 2,5 razy stopy referencyjnej NBP? Dodatkowo interesuje mnie fakt, że koszty związane z pożyczkami zazwyczaj przewyższają koszty kredytów, mimo że pożyczki są bardziej dostępne. Czasami natrafiam na oferty pożyczek o niezwykle wysokim oprocentowaniu, co może sprawić, że całkowity koszt spłaty wzrośnie znacznie w porównaniu do kredytu. Dlatego zawsze warto porównywać oferty oraz szczegółowo analizować wszelkie koszty przed podjęciem ostatecznej decyzji.

Mając na uwadze różne aspekty związane z kosztami kredytów i pożyczek, staram się być świadomym użytkownikiem finansów. Bez względu na to, czy decyduję się na kredyt na wymarzone mieszkanie, czy pożyczkę w nietypowej sytuacji, zawsze zwracam uwagę na całkowity koszt zobowiązania. Regularne analizowanie warunków ofert oraz ich kosztów pozwala mi unikać nieprzyjemnych niespodzianek. W dłuższej perspektywie wpływa to na poprawę moich finansów osobistych.

Oto kilka kluczowych różnic między kosztami kredytów a pożyczek:

- Kredyty są zazwyczaj obciążone odsetkami i prowizjami, podczas gdy pożyczki mogą być udzielane na różnych zasadach.

- Pożyczki mogą być całkowicie bezpłatne w czasie promocji.

- Koszty kredytów często obejmują dodatkowe usługi, takie jak ubezpieczenia czy opłaty administracyjne.

- Maksymalne oprocentowanie kredytów i pożyczek nie może przekraczać 2,5 razy stopy referencyjnej NBP.

Czy wiedziałeś, że w przypadku pożyczek pozabankowych koszt całkowity może być znacznie wyższy z powodu dodatkowych opłat oraz wysokich odsetek, które często wynikają z braku regulacji prawnych? Dlatego przed podjęciem decyzji warto zawsze dokładnie przeczytać umowę i zrozumieć wszystkie zasady dotyczące spłaty.

Jak wygląda proces uzyskania kredytu i pożyczki?

W poniższej liście prezentujemy szczegółowy proces uzyskania kredytu oraz pożyczki. Opisujemy kluczowe kroki, które warto podjąć, a także najważniejsze aspekty, na które należy zwrócić uwagę przy wyborze między tymi dwoma produktami finansowymi.

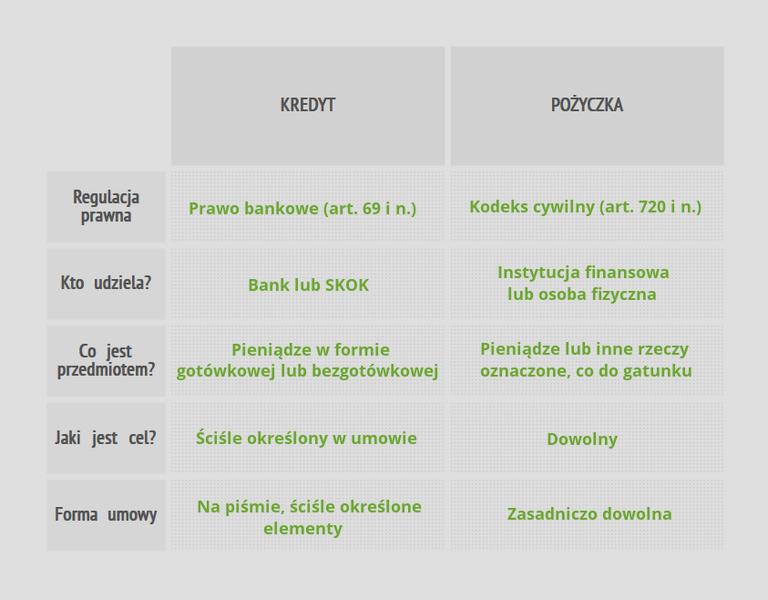

- Zrozumienie różnicy między kredytem a pożyczką: Zanim zdecydujesz się na konkretny produkt finansowy, warto zrozumieć, że kredyt udzielany jest przez banki oraz SKOK-i, a jego celem jest sfinansowanie określonego celu. Pożyczka, w przeciwieństwie do kredytu, może pochodzić od różnych podmiotów, w tym również od osób prywatnych, a środki możesz przeznaczyć na dowolny cel. Należy pamiętać, że kredyt podlega regulacjom prawa bankowego, podczas gdy pożyczka reguluje Kodeks cywilny.

- Ocena zdolności kredytowej: W trakcie ubiegania się o kredyt, banki szczegółowo analizują Twoją zdolność kredytową, uwzględniając dochody, wydatki oraz historię w Biurze Informacji Kredytowej (BIK). Ten proces ma kluczowe znaczenie, ponieważ bez odpowiedniej zdolności nie uzyskasz kredytu. Choć także w przypadku pożyczek analizuje się zdolność kredytową, często procedury mogą być bardziej elastyczne.

- Przygotowanie dokumentacji: Kiedy składasz wniosek o kredyt, musisz dostarczyć szereg dokumentów, w tym potwierdzenia zatrudnienia oraz dochodów. W przypadku pożyczek, zwłaszcza tych na mniejsze kwoty, formalności są często uproszczone, a ilość wymaganych dokumentów znacząco mniejsza. Jednak dla większych pożyczek również przyda się odpowiednia dokumentacja, więc warto być na to przygotowanym.

- Sporządzenie umowy: Każdy kredyt wymaga zawarcia umowy na piśmie, w której dokładnie opisuje się warunki, takie jak kwota kredytu, wysokość oprocentowania, harmonogram spłat oraz ewentualne zabezpieczenia. Z kolei w przypadku pożyczek, umowa nie zawsze musi mieć formę pisemną, szczególnie gdy kwota jest poniżej 1000 zł, jednak w trosce o własne bezpieczeństwo warto spisać wszystkie ustalenia.

- Realizacja wypłaty środków: Po złożeniu wniosku i skompletowaniu dokumentów, instytucja finansowa podejmuje decyzję o przyznaniu kredytu lub pożyczki. Warto zwrócić uwagę, że proces w przypadku kredytu często trwa dłużej z uwagi na konieczność weryfikacji zdolności płatniczej. Pożyczki zazwyczaj oferują szybszy dostęp do gotówki, co czyni je bardziej elastycznym rozwiązaniem w sytuacjach wymagających pilnych finansów.

- Monitorowanie spłaty: Kluczowe jest, aby regularnie monitorować spłatę zobowiązań, przestrzegając ustalonego harmonogramu. Brak terminowego opłacenia raty może prowadzić do dodatkowych kosztów, takich jak odsetki karne czy wpis do rejestru dłużników. Obie umowy, zarówno kredytowa, jak i pożyczkowa, określają zasady dotyczące spłat oraz ewentualnych konsekwencji opóźnień.

Kiedy lepiej wybrać kredyt, a kiedy pożyczkę?

Kiedy zastanawiam się, czy wybrać kredyt, czy pożyczkę, zazwyczaj odczuwam pewien mętlik w głowie. Kredyt oraz pożyczka, mimo że używane zamiennie, w rzeczywistości różnią się zasadniczo. Jak już tu trafiłeś to sprawdź, jak uniknąć zbędnych formalności przy pożyczkach. Kredyt bankowy to produkt, który podlega rygorystycznym regulacjom i może być udzielany wyłącznie przez banki oraz SKOK-i. To oznacza, że wiąże się z dodatkowymi formalnościami, a jego przyznanie często wymaga spełnienia określonych kryteriów dotyczących posiadania dobrej zdolności kredytowej. Natomiast pożyczka charakteryzuje się większą dostępnością i elastycznością – może być udzielana zarówno przez instytucje finansowe, jak i osoby prywatne, a jej przeznaczenie nie musi być tak ściśle określone.

Decydujący moment – kiedy wybrać kredyt?

Kredyt staje się najlepszym rozwiązaniem, gdy potrzebuję większej kwoty na dłuższy okres. Kiedy planuję sfinansować zakup mieszkania lub samochodu, zazwyczaj wybieram kredyt hipoteczny lub samochodowy, biorąc pod uwagę dłuższy czas spłaty oraz niższe oprocentowanie. Warto także pamiętać, że kredyt to doskonały wybór, gdy myślę o budowie lub remoncie nieruchomości. Dzięki długiemu terminowi spłaty i możliwości rozłożenia rat na wiele lat mogę efektywniej zarządzać swoim budżetem. W takich sytuacjach przemyślane podejście do kosztów oraz warunków umowy może przynieść znaczące oszczędności w dłuższej perspektywie.

Pożyczka jako szybkie rozwiązanie finansowe

Pożyczka natomiast sprawdza się idealnie, gdy potrzebuję błyskawicznych rozwiązań finansowych na mniejsze kwoty. Czasami życie zaskakuje nas nagłymi wydatkami, na które nie przygotowaliśmy się – w takich momentach pożyczka może okazać się zbawienna. Procedury są szybkie oraz mniej skomplikowane, co umożliwia mi uzyskanie potrzebnej gotówki w krótkim czasie. Ponadto, pożyczki mogą być udzielane na dowolne potrzeby, co daje mi swobodę działania – mogę je wykorzystać na opłacenie nieprzewidzianych kosztów czy na drobne zakupy, które akurat obciążają mój portfel.

Decyzja pomiędzy kredytem a pożyczką nie jest łatwa i wymaga dokładnego przemyślenia kilku kluczowych kwestii. Choć pożyczki sprawdzają się najlepiej w krótkoterminowych potrzebach i można je uzyskać znacznie szybciej, kredyty oferują korzystniejsze warunki finansowe na większe kwoty oraz dłuższe okresy. Ostatecznie wszystko sprowadza się do moich indywidualnych potrzeb oraz możliwości – czasami naprawdę warto wybrać sposób, który sprawdzi się w danej sytuacji najlepiej.

| Kryterium | Kredyt | Pożyczka |

|---|---|---|

| Dostępność | Udzielany tylko przez banki i SKOK-i | Udzielany przez instytucje finansowe i osoby prywatne |

| Formalności | Wymaga rygorystycznych regulacji i więcej formalności | Bardziej elastyczne, szybkie i mniej skomplikowane procedury |

| Kwota | Najlepszy dla większych kwot | Sprawdza się w przypadku mniejszych kwot |

| Okres spłaty | Dłuższy okres spłaty | Krótszy okres spłaty |

| Oprocentowanie | Niższe oprocentowanie | Może być wyższe |

| Przeznaczenie | Specyficzne cele, np. zakup mieszkania czy samochodu | Dowolne potrzeby, np. nagłe wydatki |

| Elastyczność | Mniej elastyczny | Bardziej elastyczny |

Źródła:

- https://www.santanderconsumer.pl/edukacja-finansowa/kredyty/pozyczka-a-kredyt-najwazniejsze-roznice

- https://www.bankier.pl/smart/kredyt-a-pozyczka-roznica-miedzy-kredytem-a-pozyczka-jaka-jest

- https://direct.money.pl/artykuly/porady/kredyt-a-pozyczka-czym-sie-roznia,128,0,1658496

- https://lexwibor.pl/kredyt-a-pozyczka-roznice/

- https://notus.pl/blog-finansowy/kredyty-hipoteczne/jaka-jest-roznica-miedzy-kredytem-a-pozyczka/

- https://www.wonga.pl/blog/pozyczka-kredyt-gotowkowy-czym-sie-roznia